登录

登录

库存稳步走高 沪镍重陷弱势格局

发布时间:2016-03-31 01:12:49 | 点击:5156供应明显过剩,需求难见好转

3月,镍价出现宽幅振荡现象,在上冲至75880元/吨后,迅速回落,目前再度陷入无序振荡格局之中。从基本面因素看,镍价仍将维持偏弱走势。

工业数据转暖并不能证明镍需求好转

尽管我国工业数据出现一定反弹势头,但不锈钢产业的镍消费量并没有太大起色。1—2月,我国规模以上工业企业实现利润总额7807.1亿元,同比增长4.8%,终结了过去一年多的低迷局面。这种改观主要得益于两点:一是去年基数较低,二是房地产投资需求飙升。单就有色金属冶炼加工业来看,其利润仍然是下降的,降幅为12.9%。

从现货市场来看,尽管短期镍价企稳,市场交投有所好转,但这更多地是部分镍铁厂家停工、供给小幅缩紧的结果,下游不锈钢产量缩减证明了镍需求萎靡态势仍在继续。今年前两个月我国不锈钢累计产量为107万吨,同比减少了8%,产量连续14个月缩减。这意味着,在钢铁行业整体减产的大背景下,镍铁和电解镍的需求量在今年可能持续下滑。

库存高企,镍供给仍然过剩

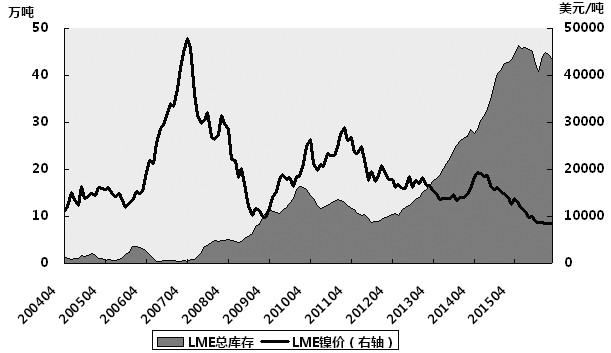

从国内外精镍库存来看,镍在全球范围内的供给依然是明显过剩的。截至3月29日,LME镍全球总库存为43.4万吨,基本与去年同期持平。LME镍库存在过去两年半内保持在40万吨之上,这意味着即便全球所有冶炼企业集体停工,仅LME库存镍也足够全球使用3个月。去年12月LME镍库存出现一波急速下降,但随后又快速回升,这种戏剧性的变化说明LME各地仓库之间存在移仓行为,而下游需求并未好转。

国内镍库存自去年镍期货上市以来不断创出新高,截至3月29日,上期所镍库存总量为7.3万吨。与此同时,国内镍价一路下滑,上市至今不足1年,价格已跌去三分之一。而精镍进口量激增给原本疲弱的市场雪上加霜。2015年我国俄镍总进口量高达18万吨,比前一年大增137%,而今年1—2月的进口量更是同比增加4倍。现货市场上俄镍以500元/吨左右的贴水获得了相当强的竞争力,市场陷入低价竞争的恶劣环境中。而高企的库存暗示这种情况可能还要延续相当长的时间。

“主空散多”持仓结构显现

从技术面来看,沪镍仍然处于明显的长期空头格局中。从沪镍周线级别看,均线明显呈现空头排列,布林通道稳步发散,中轨和下轨同步走低,LME镍未来有可能再度回到4000美元/吨。截至昨日,沪镍前20名主力多头席位总持仓为17.3万手,比前20名主力空头席位22.9万手的总持仓少了近三分之一,出现典型的“主空散多”持仓结构。这意味着,众多主力资金要么直接放空镍来实现自己的交易策略,要么将镍作为“偏空”的资产配置来实现对冲或组合策略。

综合来看,镍价中长期走势并无明显转好迹象,仍将延续弱势运行格局。 (作者单位:良运期货)