登录

登录

伊朗核协议达成,油价承压,化工产品震荡稳固

发布时间:2015-07-16 16:40:38 | 点击:1536美国能源情报署公布的数据显示,美国商业原油库再次增加,小幅增加38.4万桶至4.65763亿桶,成品油库存小幅增加,汽油库存增加121.5万桶至2.17952亿桶,馏分油库存增加164.1万桶至1.37461亿桶,美国原油期货合约交割地库辛库存增加29.9万桶至5666.7万桶。美国炼油厂开工率则较上期下降0.3%至94.7%,夏季需求高峰炼油厂开工率维持高位。近期的风险事件有,希腊退欧风险以及伊朗核谈结束,其中后者将导致伊朗解除解除制裁,原油供应将大幅增加,将使原油再次进入下行轨道。

2015年7月14日“P5+1”伊朗核谈判终于达成,结束持续数年的谈判,可谓是终于“修成正果“。伊朗外长Zariff将与今天晚些时候发布联合声明。美国和伊朗的核心分歧最终以伊朗的妥协而得以解决,奠定了谈判能够获得成功的基础。美伊核谈的成功不仅意味着美国会解除对伊朗的经济制裁,包括石油禁运,而两国长期以来的敌对关系也得到所缓和,地缘政治风险溢价或将下降。

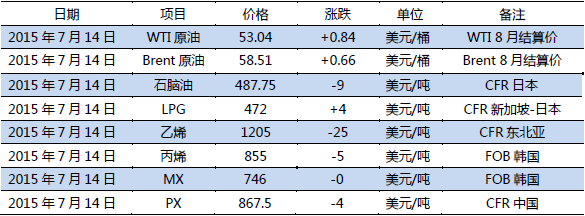

7月14日国际市场主要化工品价格

自2012年欧盟对伊朗实施全面经济制裁以来,伊朗石油产量和出口量均出现大幅下降。与此同时,伊朗的经济形势迅速恶化,国内通货膨胀加剧和货币大幅贬值。伊朗之所以有意愿与美国达成协议,还是受自身严峻的经济形势所迫。伊朗核谈判的达成意味着原油过剩程度将会进一步加重。伊朗履行去核措施需要大约6-9月,因此石油解禁并非迫在眉睫,但是在中长期这将构成油价下行的压力。预计伊朗有能力将自身产量在当前水平提升100万桶/天。伊朗有增加产量的需求,其他OPEC国家则不会主动减产为伊朗新增石油产量腾出空间。IEA七月市场报告显示,OPEC七月份原油产量增加至3170万桶/天,高出产量限额170万桶/天。可见,市场份额的争夺是各成员国的第一要务。预期在伊朗石油解禁后,OPEC原油产量有望增至3300万桶/天。在短期,大约有3000-4000万桶的伊朗浮式原油或将给现货市场造成较大的压力。因此,无论是在短期或中长期,伊朗核谈的成功均会导致油价面临较大的下行压力。虽然美国正值夏季汽油消费旺季,但是在美国原油产量持续增加和石油钻机数量逆势上升的情况下,WTI可能再次测试前期低位45美元/桶。

伊朗石油复苏需耗时数年之久,但可能会从2016年就开始复苏。伊朗核协议如果获得相关立法机构批准并被伊朗方面落实到位,可能就会允许伊朗大幅提高石油产出。预计伊朗石油产出会在2016年提高,但也会较已经丧失的每日140万桶的完全产能至少低一半。无论其效益如何,国际石油公司可能都并不会急于承诺大规模资本支出预算、来帮助伊朗发展石油产业。2016年额外的石油恐怕会在一定程度上推迟原油价格的复苏。我们相信,(ICE布伦特)原油价格需耗时2-3年,才会复苏至大约每桶80美元的边际成本。

化工品市场:

PE:

截至7月16当周,国内中石化华北、中油华北、西北上调LLDPE出厂价100-200元/吨,主流市场价升至9450-9750元/吨,中东和远东外盘价格暂稳至1310和1300美元/吨,进口亏损仍较大;国内供应方面,石化库存仍无压力,随着原油持续企稳和国内悲观情绪缓解,下游接货好转,煤化工货源网上竞拍状况佳,石化和煤化工将持续挺价,给期价带来支撑;装置检修方面,尽管延长中煤LLDPE和抚顺石化合计75万吨PE装置已重启,但蒲城新能MTO装置昨晚意外检修,计划18-20日重启,且宁夏宝丰30万吨全密度装置也于昨日开始计划检修2日,短期供应再次下降;整体需求持续小幅好转,上周农膜企业开机率继续小幅回升至33%,已连续五周回升,且进入下旬后回升幅度将逐步增大,包装膜开机率也回升至54%,且HDPE管材和中空制品开机率稳中回升,目前开机率为50%和63%,都在逐步进入旺季,整体PE刚需继续稳中回升;第三,截至6月30日的PE社会库存环比下降3.97%,近期随着悲观情绪好转,补库已在进行当中,且预期将持续进行;从价格水平上看,L1509期价再次贴水交割库最低现货价格30元/吨,升水上海7042牌号价格70元/吨,现货面存在一定支撑;成本方面,隔夜油价因伊朗冲击来得缓慢以及美原油库存再次下降,油价跌后出现大幅回升,短期对塑料形成一定支撑。

PP:

国内仅中油华北拉丝PP出厂价上调50元/吨,MTP下调45-60元/吨,T30S最低出厂价回升到8100元/吨,现货仍存在小幅支撑,CFR远东和FOB中东小幅跌至1160和1150美元/吨。基本面来看,目前石化PP库存压力无压,石化出厂价小幅上调,且目前PP合计检修产能再次增至350万吨,昨日新增绍兴三圆老线20万吨短期检修,装置检修力度继续扩大至23.25%,拉丝生产比例降至33.2%,近期PP拉丝市场供应压力持续缓解,不过未来大庆石化10万吨和辽通化工25万吨到7月23日重启,扬子江石化40万吨PDH、神华宁煤一期50万吨、海天石化20万吨到7月底重启,因此PP下旬后供应压力是在逐步增大的;需求方面,编织刚需继续小幅下降,预期要到8月份才陆续恢复,因此PP整体7月下旬的供应压力较大;目前PP1509合约期价继续贴水现货价格180元/吨;另7月份阳煤恒通30万吨MTO产能和烟台万华75万吨PDH产能投放也会给国内丙烯单体市场带来一定压力,进而也会影响到期货市场。

沥青:

国际油价止跌对沥青形成成本支撑,但国内市场基本面依然疲软,本月中字头炼厂接连下调沥青出厂价格,上周中石化降价,本周其他地方炼厂有望跟跌,短期现货价格恐继续走跌。沥青期货1509 合约连续大跌后在2500附近有所企稳,空头获利了结以及多头入市抄底令成交量持续放大,短期将维持该位置附近震荡。

甲醇:

甲醇现货市场仍区域性回落,幅度为10-20元/吨,交割库所在地最低市场价跌至2305元/吨(考虑升贴水),CFR中国也跌至297美元/吨,期货再次升水现货价格5元/吨,但贴水华东现货价格95元/吨,进口利润升至163元/吨。需求方面,传统下游需求无起色,上周甲醛装置开机率继续降至36.01%,不过随着传统农忙陆续进入尾声,甲醛开工将陆续好转,醋酸和二甲醚装置开机率分别降至53.22%和38.76%,整体传统需求仍处于低迷期;新兴需求增长放缓,尽管阳煤恒通30万吨MTO装置和宝氮集团10万吨甲醇制芳烃装置7月份将投产,西北宁夏地区烯烃加大对甲醇的采购量,但山东新投烯烃装置计划停车,且目前华东外采甲醇制烯烃利润并不厚,或影响了采购力度;国内甲醇供应仍继续恢复,包括巴州东辰、定州天鹭和南京惠生配套甲醇装置等3套新装置将陆续投产,且近日山东和西南甲醇装置陆续重启,甲醇装置开机率已回升至60.53%,预计后市开机率仍继续回升。综上所述,国内甲醇供需面相对稳定,烯烃需求支撑持续存在,不过近期原油价格维持低位震荡,压力持续存在,短期甲醇期价也受到一定影响,且供需面上变动不大,预计甲醇近期仍维持震荡走势,等待8、9月份后装置检修和需求的进一步刺激。

PTA:

伊朗核协议正式达成打压原油市场,国际原油下跌,亚洲PX价格下调。国内PTA开工率维持至64%左右。PTA现货价格小幅下跌。涤丝市场行情持稳,涤丝库存居高不下,延续出货为主,下游织造、加弹企业对原料谨慎采购。技术上,PTA1509合约收跌,期价考验4400一线支撑,上方面临5日线压力,短线呈现弱势整理走势,操作上,4400-4650区间交易。

下周重点关注:

1, 国际原油市场对伊朗核谈判达成的市场表现,下方50美元/桶的支撑情况;

2, 如果前期油价回落已反应伊核问题解决对油价的冲击,未来页岩油如果产量下降,

将推动油价反弹。我们建议关注油价反弹来四类投资机会:(1)原油开采企业直接受益,中石油、中石化、中海油、洲际油气、美都能源。(2)业绩弹性大的石化企业,齐翔腾达、桐昆股份、恒逸石化等。(3)2014 年以来产品价格跌幅大的化工品,如丙烯酸及酯(卫星石化、万华化学)、苯乙烯(双良节能)、丁二烯(齐翔腾达)。(4)油服企业(前期跌幅大),如安东油田服务(港股)、通源石油、杰瑞股份、准油股份等。

2015年7月14日“P5+1”伊朗核谈判终于达成,结束持续数年的谈判,可谓是终于“修成正果“。伊朗外长Zariff将与今天晚些时候发布联合声明。美国和伊朗的核心分歧最终以伊朗的妥协而得以解决,奠定了谈判能够获得成功的基础。美伊核谈的成功不仅意味着美国会解除对伊朗的经济制裁,包括石油禁运,而两国长期以来的敌对关系也得到所缓和,地缘政治风险溢价或将下降。

7月14日国际市场主要化工品价格

自2012年欧盟对伊朗实施全面经济制裁以来,伊朗石油产量和出口量均出现大幅下降。与此同时,伊朗的经济形势迅速恶化,国内通货膨胀加剧和货币大幅贬值。伊朗之所以有意愿与美国达成协议,还是受自身严峻的经济形势所迫。伊朗核谈判的达成意味着原油过剩程度将会进一步加重。伊朗履行去核措施需要大约6-9月,因此石油解禁并非迫在眉睫,但是在中长期这将构成油价下行的压力。预计伊朗有能力将自身产量在当前水平提升100万桶/天。伊朗有增加产量的需求,其他OPEC国家则不会主动减产为伊朗新增石油产量腾出空间。IEA七月市场报告显示,OPEC七月份原油产量增加至3170万桶/天,高出产量限额170万桶/天。可见,市场份额的争夺是各成员国的第一要务。预期在伊朗石油解禁后,OPEC原油产量有望增至3300万桶/天。在短期,大约有3000-4000万桶的伊朗浮式原油或将给现货市场造成较大的压力。因此,无论是在短期或中长期,伊朗核谈的成功均会导致油价面临较大的下行压力。虽然美国正值夏季汽油消费旺季,但是在美国原油产量持续增加和石油钻机数量逆势上升的情况下,WTI可能再次测试前期低位45美元/桶。

伊朗石油复苏需耗时数年之久,但可能会从2016年就开始复苏。伊朗核协议如果获得相关立法机构批准并被伊朗方面落实到位,可能就会允许伊朗大幅提高石油产出。预计伊朗石油产出会在2016年提高,但也会较已经丧失的每日140万桶的完全产能至少低一半。无论其效益如何,国际石油公司可能都并不会急于承诺大规模资本支出预算、来帮助伊朗发展石油产业。2016年额外的石油恐怕会在一定程度上推迟原油价格的复苏。我们相信,(ICE布伦特)原油价格需耗时2-3年,才会复苏至大约每桶80美元的边际成本。

化工品市场:

PE:

截至7月16当周,国内中石化华北、中油华北、西北上调LLDPE出厂价100-200元/吨,主流市场价升至9450-9750元/吨,中东和远东外盘价格暂稳至1310和1300美元/吨,进口亏损仍较大;国内供应方面,石化库存仍无压力,随着原油持续企稳和国内悲观情绪缓解,下游接货好转,煤化工货源网上竞拍状况佳,石化和煤化工将持续挺价,给期价带来支撑;装置检修方面,尽管延长中煤LLDPE和抚顺石化合计75万吨PE装置已重启,但蒲城新能MTO装置昨晚意外检修,计划18-20日重启,且宁夏宝丰30万吨全密度装置也于昨日开始计划检修2日,短期供应再次下降;整体需求持续小幅好转,上周农膜企业开机率继续小幅回升至33%,已连续五周回升,且进入下旬后回升幅度将逐步增大,包装膜开机率也回升至54%,且HDPE管材和中空制品开机率稳中回升,目前开机率为50%和63%,都在逐步进入旺季,整体PE刚需继续稳中回升;第三,截至6月30日的PE社会库存环比下降3.97%,近期随着悲观情绪好转,补库已在进行当中,且预期将持续进行;从价格水平上看,L1509期价再次贴水交割库最低现货价格30元/吨,升水上海7042牌号价格70元/吨,现货面存在一定支撑;成本方面,隔夜油价因伊朗冲击来得缓慢以及美原油库存再次下降,油价跌后出现大幅回升,短期对塑料形成一定支撑。

PP:

国内仅中油华北拉丝PP出厂价上调50元/吨,MTP下调45-60元/吨,T30S最低出厂价回升到8100元/吨,现货仍存在小幅支撑,CFR远东和FOB中东小幅跌至1160和1150美元/吨。基本面来看,目前石化PP库存压力无压,石化出厂价小幅上调,且目前PP合计检修产能再次增至350万吨,昨日新增绍兴三圆老线20万吨短期检修,装置检修力度继续扩大至23.25%,拉丝生产比例降至33.2%,近期PP拉丝市场供应压力持续缓解,不过未来大庆石化10万吨和辽通化工25万吨到7月23日重启,扬子江石化40万吨PDH、神华宁煤一期50万吨、海天石化20万吨到7月底重启,因此PP下旬后供应压力是在逐步增大的;需求方面,编织刚需继续小幅下降,预期要到8月份才陆续恢复,因此PP整体7月下旬的供应压力较大;目前PP1509合约期价继续贴水现货价格180元/吨;另7月份阳煤恒通30万吨MTO产能和烟台万华75万吨PDH产能投放也会给国内丙烯单体市场带来一定压力,进而也会影响到期货市场。

沥青:

国际油价止跌对沥青形成成本支撑,但国内市场基本面依然疲软,本月中字头炼厂接连下调沥青出厂价格,上周中石化降价,本周其他地方炼厂有望跟跌,短期现货价格恐继续走跌。沥青期货1509 合约连续大跌后在2500附近有所企稳,空头获利了结以及多头入市抄底令成交量持续放大,短期将维持该位置附近震荡。

甲醇:

甲醇现货市场仍区域性回落,幅度为10-20元/吨,交割库所在地最低市场价跌至2305元/吨(考虑升贴水),CFR中国也跌至297美元/吨,期货再次升水现货价格5元/吨,但贴水华东现货价格95元/吨,进口利润升至163元/吨。需求方面,传统下游需求无起色,上周甲醛装置开机率继续降至36.01%,不过随着传统农忙陆续进入尾声,甲醛开工将陆续好转,醋酸和二甲醚装置开机率分别降至53.22%和38.76%,整体传统需求仍处于低迷期;新兴需求增长放缓,尽管阳煤恒通30万吨MTO装置和宝氮集团10万吨甲醇制芳烃装置7月份将投产,西北宁夏地区烯烃加大对甲醇的采购量,但山东新投烯烃装置计划停车,且目前华东外采甲醇制烯烃利润并不厚,或影响了采购力度;国内甲醇供应仍继续恢复,包括巴州东辰、定州天鹭和南京惠生配套甲醇装置等3套新装置将陆续投产,且近日山东和西南甲醇装置陆续重启,甲醇装置开机率已回升至60.53%,预计后市开机率仍继续回升。综上所述,国内甲醇供需面相对稳定,烯烃需求支撑持续存在,不过近期原油价格维持低位震荡,压力持续存在,短期甲醇期价也受到一定影响,且供需面上变动不大,预计甲醇近期仍维持震荡走势,等待8、9月份后装置检修和需求的进一步刺激。

PTA:

伊朗核协议正式达成打压原油市场,国际原油下跌,亚洲PX价格下调。国内PTA开工率维持至64%左右。PTA现货价格小幅下跌。涤丝市场行情持稳,涤丝库存居高不下,延续出货为主,下游织造、加弹企业对原料谨慎采购。技术上,PTA1509合约收跌,期价考验4400一线支撑,上方面临5日线压力,短线呈现弱势整理走势,操作上,4400-4650区间交易。

下周重点关注:

1, 国际原油市场对伊朗核谈判达成的市场表现,下方50美元/桶的支撑情况;

2, 如果前期油价回落已反应伊核问题解决对油价的冲击,未来页岩油如果产量下降,

将推动油价反弹。我们建议关注油价反弹来四类投资机会:(1)原油开采企业直接受益,中石油、中石化、中海油、洲际油气、美都能源。(2)业绩弹性大的石化企业,齐翔腾达、桐昆股份、恒逸石化等。(3)2014 年以来产品价格跌幅大的化工品,如丙烯酸及酯(卫星石化、万华化学)、苯乙烯(双良节能)、丁二烯(齐翔腾达)。(4)油服企业(前期跌幅大),如安东油田服务(港股)、通源石油、杰瑞股份、准油股份等。