登录

登录

消费最差月份已过 橡胶价格重心或上移

发布时间:2020-07-14 08:54:20 | 点击:4872观点:

需求端:上半年消费量逐渐从疫情的冲击中有所恢复,但恢复较为缓慢,消费量的增速远小于产量增速,后期随着疫情影响的减弱,汽车消费支持政策效果的显现,天然橡胶消费量恢复将快于上半年。供给端:由于疫情及天气影响,今年开割时间较往年晚,前期胶水产量增长缓慢,6月份产量增速有所提高,后期产量的释放或将加快。供给端压力仍存,但随着消费的恢复,预计全年供给过剩额大幅增加的可能性较小。近期原油价格的回升,合成橡胶利润持续性存疑,合成橡胶对天然橡胶的替代或有限。预计天然橡胶上涨空间将大于下跌空间。

期货盘面09合约经过前期调整,近期有所反弹。在没有其他突发利空因素下,天然橡胶以区间思路对待,后期消费回暖,价格重心有上移态势。操作上建议以偏多短差操作为主,激进投资者,可轻仓逢低做多,注意设止损,不追涨。

一、行情回顾

图1:RU2009走势-日线

资料来源:文华财经,长安期货

天然橡胶主力09合约6月初最高至10740点,随后调整,此次调整时间接近一个月,调整幅度大于前期,最低至10050,近期止跌有所反弹。

二、基本面:供给相对过剩压力贯穿全年

(一)上半年天然橡胶生产国联合会(ANRPC)产量有所下滑

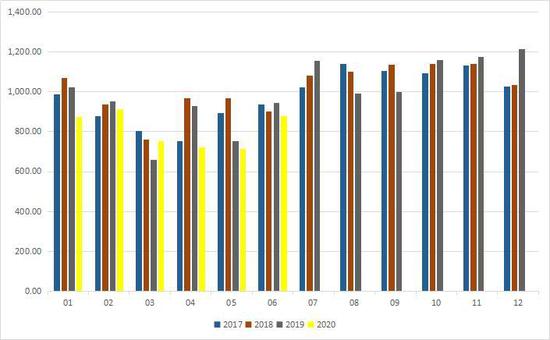

图2:天然橡胶ANRPC合计月产量 千吨

资料来源:wind,长安期货

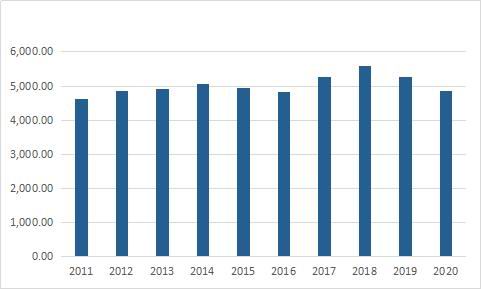

图3:天然橡胶ANRPC上半年累计产量 千吨

资料来源:wind,长安期货

6月份天然橡胶生产国联合会(ANRPC)合计产量876.4千吨,较5月份增长22%,增幅较大,产量释放快于前期月份,但产量同比去年仍下降7.4%,目前6月产量与2015年同期相当。

2020年上半年天然橡胶生产国联合会(ANRPC)累计产量4855.2千吨,较去年减少411千吨,同比下滑7.8%,为近年低点,仅比2011及2016年上半年产量高。从国别来看,上半年,泰国累计产量较去年同期下滑3.3%、印尼下滑8.6%、马来西亚下滑15%、印度下滑11%、越南下滑18%、中国下滑22%。

由于疫情及天气影响,今年开割时间较往年晚,前期胶水产量增长缓慢,6月份产量增速有所提高,但相对往年产量仍然下滑,后期产量即使提高,恐仍受限,预计今年产量较去年仍将下滑。

(二)上半年天然橡胶生产国联合会(ANRPC)消费量增长缓慢

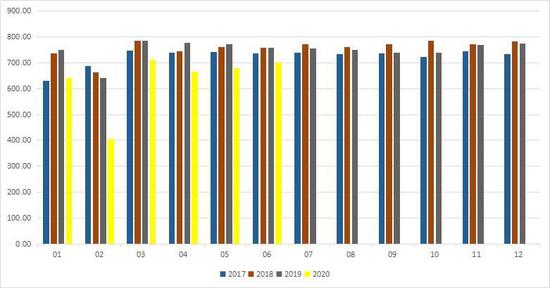

图4:天然橡胶ANRPC合计月消费量 千吨

资料来源:wind,长安期货

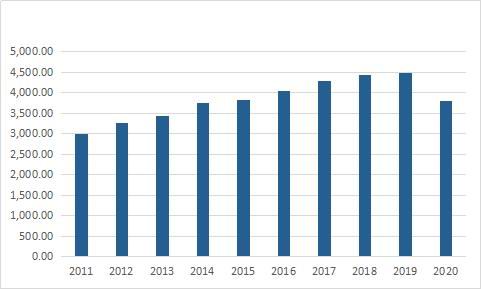

图5:天然橡胶ANRPC上半年消费量 千吨

资料来源:wind,长安期货

6月份天然橡胶生产国联合会(ANRPC)合计消费量702千吨,环比增长3.2%,较去年同期消费量仍下滑7.3%。

2011年至今,天然橡胶生产国联合会(ANRPC)年消费量稳定增长,2020年上半年消费量3807千吨,较去年同期下滑15.1%,与2015年上半年消费量相当。

上半年消费量逐渐从疫情的冲击中有所恢复,但恢复较为缓慢,消费量的增速远小于产量增速。

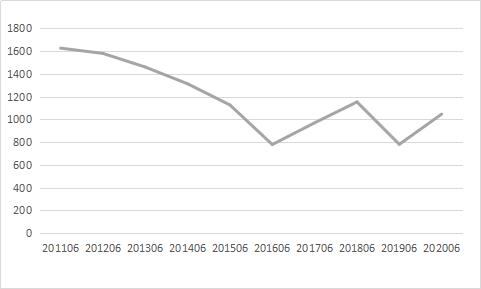

图6:ANRPC天然橡胶上半年供给过剩额 千吨

资料来源:wind,长安期货

根据wind历年产量及消费数据,近年上半年天然橡胶生产国联合会(ANRPC)橡胶供给过剩额较为稳定,波动幅度在800-1200千吨之间,其中2018年上半年过剩额相对较高,预计今年过剩额将略高于去年,但达到2018年高度的可能性较小。

整个基本面来看,后期天然橡胶产量释放将快于前期,供给端压力仍存;下游消费恢复之路较为曲折、缓慢,但将好于上半年,预计全年供给过剩额大幅增加的可能性较小。

三、轮胎企业开工率稳中有升,6月份汽车销售不及前期但好转态势未改

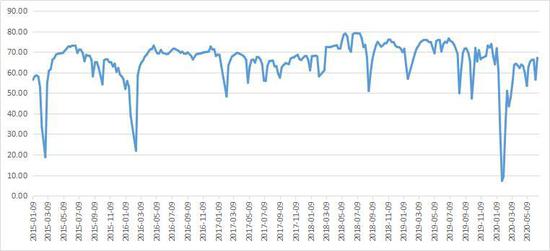

图7:国内汽车轮胎全钢胎开工率 %

资料来源:wind,长安期货

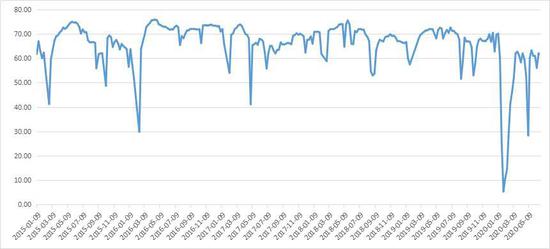

图8:国内汽车轮胎半钢胎开工率 %

资料来源:wind,长安期货

2月份疫情影响,轮胎企业停工停产,2月初全钢胎的开工率跌至低点,开工率不足10%,后期随着经济的恢复,开工率逐步回升,6月的开工率延续回升态势,最高达到66.63%,开工率回到正常年份区间;半钢胎的开工率虽然处于往年低位区间,但近期开工率持续回升,预计6月份开工率较5月份继续好转。

据中国橡胶信息贸易网消息,6月,我国重卡市场预计销售各类车型16.5万辆左右,环比下滑8%,同比增长59%,虽重卡销量不及5月份,但同比仍然增加。4、5、6月份重卡销量连续三个月同比上涨6成,同时也创造了重卡行业6月份销量的新高,比上一个历史记录2018年6月份11.2万辆的销量水平多出了5万多辆。

乘联会最新数据显示,6月第四周(22-27日),乘用车市场零售表现相对平稳,日均零售51,627辆,同比下滑37%,环比5月同期亦下滑6%。结合此前数据,6月前四周,乘用车日均零售量为39,012辆,同比下滑22%,环比微降3%。

重卡及乘用车销量较5月份出现缩减,预计6月份国内汽车销售数据略不及5月份,但好转态势未改变,轮胎开工率上升趋势未变。

四、合成橡胶利润对天然橡胶的替代或不具长期性

图9:丁苯橡胶毛利润

资料来源:卓创资讯,长安期货

图10:顺丁橡胶毛利润

资料来源:卓创资讯,长安期货

今年原油价格大跌,美原油主力期货合约一度为负值,苯乙烯、丁二烯价格一路下滑,华东地区苯乙烯市场中间价由2019年的7000元/吨,下滑至5400元/吨;茂名石化丁二烯出厂价由2019年的8000元/吨以上,下降至4000元/吨左右。成本的下滑使得合成橡胶的利润回暖,近期丁苯橡胶的毛利润达到700元/吨左右,顺丁橡胶毛利润达到900元/吨以上,近期合成橡胶产量增加。但随着原油价格的回升,成本的增加,合成橡胶利润持续性存疑,合成橡胶对天然橡胶的替代或不具有长期性。

五、行情展望

需求端:上半年消费量逐渐从疫情的冲击中有所恢复,但恢复较为缓慢,消费量的增速远小于产量增速,后期随着疫情影响的减弱,汽车消费支持政策效果的显现,天然橡胶消费量恢复将快于上半年。供给端:由于疫情及天气影响,今年开割时间较往年晚,前期胶水产量增长缓慢,6月份产量增速有所提高,后期产量的释放或将加快。供给端压力仍存,但随着消费的恢复,预计全年供给过剩额大幅增加的可能性较小。近期原油价格的回升,合成橡胶利润持续性存疑,合成橡胶对天然橡胶的替代或有限。预计天然橡胶上涨空间将大于下跌空间。

期货盘面09合约经过前期调整,近期有所反弹。在没有其他突发利空因素下,天然橡胶以区间思路对待,后期消费回暖,价格重心有上移态势。操作上建议以偏多短差操作为主,激进投资者,可轻仓逢低做多,注意设止损,不追涨。