登录

登录

期指大涨后陷入短期整理走势

发布时间:2020-07-16 09:01:56 | 点击:4834

经过前两周的放量大涨后,上证综指回到2018年2月左右的位置,上方面临2018年高点3587点。本周以来,期指三品种持续呈现振荡态势,与前两周的连续上涨形成鲜明对比。在此背景下,投资者普遍关心两个问题:一是市场能够延续上涨态势,二是市场风格究竟如何演化。下面我们将从企业盈利、流动性和风险偏好三个维度出发,阐述我们对近期市场的看法。

企业盈利修复趋势已定,过程曲折

截至4月30日,全部A股2019年年报和2020年一季报全部披露完毕。受疫情影响,上市公司盈利增速毫无悬念录得负增长。统计数据显示,一季度全部A股归母净利润增速为-23.45%,较去年年报的7.2%下滑30.65%;非金融A股归母净利润增速为-51.79%,较去年年报的-0.74%下滑51.05%。非金融A股净利润增速之所以下滑显著,除疫情因素外,还源于一季度国际油价暴跌的冲击。在此背景下,中石油、中石化、海航、国航、南航和东航一季度合计亏损近600亿元,占到非金融A股利润总额的25%左右。期指标的指数方面,上证50、沪深300、中证500三大指数净利润增速分别为-17.78%、-17.24%和-24.55%。毫无疑问,蓝筹指数表现出更强的抗风险性。

图为全部A股归母净利润累计同比(%)

5月以来,伴随疫情防控常态化以及政府稳增长政策的落地起效,国内经济景气延续改善。后续随着规模性政策的逐步落实,制造业回升预期依旧向好。值得注意的是,尽管欧美经济重启令海外需求短暂企稳,但考虑到目前海外疫情风险有增无减,外需持续改善仍存在不确定性。这意味着后续三个季度A股企业盈利有望出现修复,但是修复进度存在着不确定性。从时间轴来看,截至昨日,深证主板和中小板有条件强制披露的公司已经发布了中报预告,而8月31日前所有上市公司都将公布中报数据,建议投资者跟踪全球疫情防控进展以及各类板块中报业绩和三季报盈利预测的调整幅度。

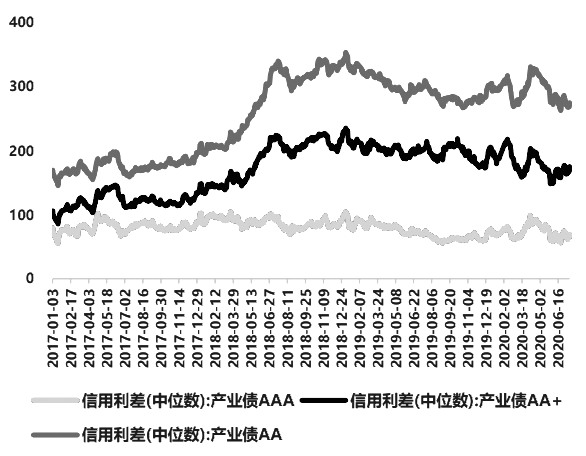

流动性宽松基调不变,但有边际趋紧压力

年初在宏观流动性宽松(1月倾向于货币供给发力、2月是融资需求不足推动)的背景下,利率水平不断走低促使金融资产估值提升,由此导致股票市场和债券市场双双上涨。7月以来,伴随着A股连续轧空上涨,债券市场却持续走弱,如此分化的股债走势告诉我们:本轮A股微观资金面的宽松并非源于宏观流动性的宽松(即利率水平的走低),而是由于信用利差收窄引发的市场风险偏好提升。具体而言,利率的反弹对债券市场形成压制,但同时信用利差出现明显回落,并且回落幅度超过利率提升幅度,促使企业融资成本降低,从而提升了股票市场的风险偏好,对股市形成了流动性支撑。本次增量资金的涌入,同年初一样选择了认购基金的方式(而非2015年的配资优先级的方式)。因此我们看到,伴随着债市赚钱效应的减弱,叠加资管新规配套文件落地强化了投资者对理财产品净值化的预期,导致基金减少债券仓位转而增加股票配置,并配合北上资金共同推动行情上涨。

图为产业债信用利差(BP)

就三季度而言,我们认为宏观流动性宽松的总基调不会改变,只是从边际变化来看,三季度货币政策较一季度存在边际收紧的压力。虽然二季度随着疫情防控常态化以及政府稳增长政策的落地起效,国内经济景气延续改善,但是从驱动经济复苏的结构性因素来看,大中型企业的复工需求较为旺盛,而小型企业的恢复动力却依然存在不足。在此背景下,积极政策带来的流动性宽松并不会马上退出,而是继续以结构化的方式运行。也就是说,虽然三季度货币政策较一季度而言存在边际收紧的趋势,但宽信用的格局依然会延续。

外资流入可期,变数依然存在

在未来企业盈利有望出现改善但复苏路径存在不确定性、流动性宽松基调不变但大概率不会比2月份更加宽松、海外市场潜在风险依然存在(主要是疫情、还包括地缘政治博弈)的大背景下,市场的估值确实存在一定支撑,然而当下就断言市场已经处于全面牛市为时尚早。我们认为,市场大概率处在走出熊市末端、进入牛市初期的节点,预计三季度依然是以头部企业、景气行业和未来突破方向为主的结构性行情,建议投资者密切关注年中高层会议释放的信号。

毋庸置疑的是,7月前两周市场的强势与增量资金息息相关,无论是突破万亿元的成交额、疯狂流入的北上资金,还是刷新四年半新高的两融余额,都表明有增量资金入场推动行情升温。由于推动本轮市场上涨的增量资金主要来源于国内基金和北上资金,后续新发基金的募集状况以及北上资金流向,将很大程度上决定行情未来的高度。就新发基金来说,主要取决于监管层的态度,近期无论是国家队属性基金的减持,还是证监会和银保监会的表态,都有给市场降温的迹象。就北上资金来说,5月中下旬以来伴随着美元指数的不断走弱,人民币汇率出现升值,北上资金流入A股的速度逐渐加快。考虑到国内在复工复产、疫情防控和政策空间等方面的明显优势,A股的性价比相对于其他主要经济体而言依然较高。但是由于AH股溢价指数已经来到年内高位,在没有超预期利空出现的情况下,预计短期北上资金流入速率大概率较7月前两周放缓,除非港股大幅上涨或是A股调整使得溢价指数降低。而一旦超预期利空出现导致美股暴跌或是全球进入避险模式,全球投资权益的产品都要从战略角度整体性降低仓位。当前美股处在一个微妙的紧平衡状态:虽然病例数据的反弹和贸易摩擦的升温给市场带来了扰动,然而美联储继续维持宽松的姿态一定程度上对市场形成支撑。如果由于疫情失控或是贸易摩擦升温出现大幅回调,那么前期流入A股的北上资金很可能会转为流出,需警惕北上资金外流带来的潮退效应(类似2018年2月、2018年10月、2019年5月和2020年3月)。

操作上,考虑到监管层政策导向和美股市场的不确定性,短期新发基金和北上资金等增量资金的流入大概率较7月前两周放缓。此外昨天中芯国际上市、下周科创板面临密集减持等事件,也会对股市的资金面造成扰动。技术层面上,在经过前期的连续轧空上涨后,短期市场出现振荡调整的概率比较大,因此建议7月8日以来布局的多IC空IH跨品种套利止盈离场,暂时观望。就中长期而言,我们依然看好以消费科技医药为代表的结构性行情。叠加创业板改革后的第一个新股有可能在8月到来,在短期资金面扰动结束之后,建议投资者继续关注多IC空IH跨品种套利。如果后期宏观因素有变或是出现突发利空,需要评估上述因素对策略的影响。