登录

登录

供强需弱预期不变 尿素或以震荡运行为主

发布时间:2020-07-16 09:07:27 | 点击:4850一、行情回顾

图1:国内尿素期货主力合约日K线图

资料来源:Wind

春季农耕备肥用肥高峰结束后,尿素市场大部分时间处于供强需弱的状态。期间仍然存在一些利好因素,比如局部地区农业阶段性需求小高峰以及尿素生产企业检修导致日产量明显下降等,但整体上来看,市场对于农需淡季的工业需求和出口预期并不乐观。因此,虽偶有反弹,但第二季度主力09合约大体上以低位震荡为主,波动范围大致在1500-1600左右,幅度相对有限。

二、供需分析

1.日均产量保持高位,检修季供给有所下降

6月份之前,二季度国内尿素开工率相对较为稳定,日均产量保持在16万吨上下,高于去年同期。而从5月底开始,检修企业逐渐增多,日产量下降明显。不过绝大部分生产装置为例行检修,6月中下旬开始将逐步复产,后期尿素供应大概率将出现回升。根据隆众资讯的统计,截至6月24日当周,国内尿素企业日均开工率为69.42%,环比增加0.41%,日均产量约为14.56万吨,环比增加0.09万吨,同比减少1.41万吨。库存方面,二季度生产企业整体保持逐步去库的趋势。一季度受物流等因素影响,企业库存水平同比明显偏高,但到6月份,企业库存水平已基本和去年同期一致。不过值得注意的是,环比来看,企业库存已连续两周出现上升,截至6月24日,尿素企业库存约为40.77万吨,环比增加3.75万吨,同比增加6.22万吨。

2.农业相关需求较为平稳,非农工需弱于去年同期

二季度国内市场几次阶段性小幅反弹主要还是依靠农业相关需求的支撑。4月至5月上旬,复合肥夏季高氮肥生产旺季,在较高的开工率水平下,复合肥企业对原料尿素的采购稳定。而5月底至6月中上旬,局部地区农业夏季备肥需求小高峰叠加工厂检修增多,市场价格也出现一定幅度的反弹。不过非农资工业需求出现一定分化,胶板厂等工业企业受其下游需求不足的影响,产成品库存水平偏高,整体开工率低于去年同期;而在国内疫情基本控制后,火力发电恢复速度相对较快,但由于其脱硫脱硝需求占比较小,整体工需仍然相对较为疲弱。

3.原料煤炭价格低位运行,成本支撑有限

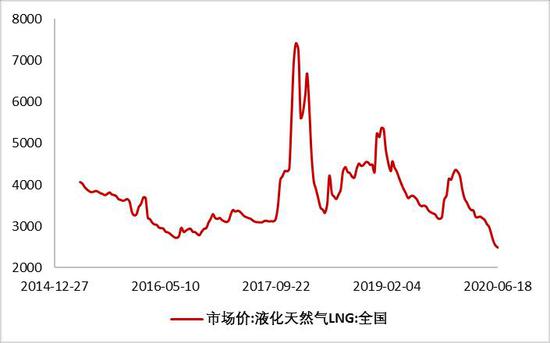

受疫情以及国际能源价格偏低等因素的影响,二季度尿素价格从成本端获得的支撑相对较弱。以品级较高的无烟煤为例,根据Wind的数据,截至6月底阳泉和晋城产热值为7000的无烟煤中、小块车板含税价格比去年同期大约低250-260元/吨,若仅以此折算,则无烟煤制尿素成本就下降了大约170元/吨左右。而5月中下旬开始,烟煤价格企稳反弹,不过一方面其价格也仍然低于去年同期水平,另一方面由于烟煤制尿素生产成本低,利润空间大,因此我们认为其对于原料价格波动的敏感度可能要弱于无烟煤制尿素。此外,2月至6月,一般工商业电价降低5%,且提前执行淡季天然气价格,这也一定程度上降低了尿素的生产成本,尤其是对耗电量相对较高的固定床无烟煤制尿素和以天然气为原料的气头尿素来说。

4.国际市场价格有所反弹,印标价格仍和国内倒挂

二季度国际市场价格呈现出先走弱再企稳反弹的格局,受南美地区巴西等地需求带动的影响,5月底开始国际尿素市场价格出现反弹,尤其是大颗粒尿素。不过对于国内市场来说,二季度印度两次招标价格偏低,对国内市场价格形成一定利空。6月24日,最近一次印标中标价格公布,东海岸最低报价仅237.35美元/吨CFR,海运费11-12美元/吨,折合中国离岸价格在225.35-226.35美元/吨FOB,汇率按7.05计算,则相当于天津港(600717,股吧)到港价格不到1540元/吨。若除去中间环节费用,实际到港价格可能仅在1520元/吨左右,低于此前国内部分贸易商的预期,本次印标中国货源数量或仍将偏低。

三、后期展望

当前尿素供给处于阶段性低点,不过后期随着检修装置陆续复产,预计国内日产量将逐步回升。进入三季度农业尚有部分追肥以及秋季冬小麦底肥需求,不过全年来看需求的最高峰已过。而当前复合肥开工率处于低位,夏季肥生产基本结束,工厂近期大多降低生产负荷,为后期秋季高磷肥生产做准备。非农资工业下游需求整体仍不温不火,多以按需采购为主,目前来看难以支撑农需淡季的尿素市场。而出口方面,受疫情等因素影响,1-5月我国尿素出口量约为149.78万吨,与去年同期相比减少7.75%。5月份单月出口转暖明显,不过能否持续尚有待观察,尤其是在印标价格偏低的情况下,国内外价格倒挂,国内货源的出口优势并不明显。

短期来看,受局部农需的拉动,端午过后部分地区市场价格小幅走强,不过我们认为随着尿素日产量的恢复,继续反弹的幅度或将有限,市场价格可能将会重回下行通道。期货方面,印标价格公布后,主力09合约盘中一度跌破1500元/吨,触及1492元的新低。目前市场对于后期预期较为一致,09合约也长期处于贴水状态。不过考虑到秋季部分农业相关需求仍存,当前盘面价格也接近一些地区固定床装置的现金流成本,以及印标价格可作为近期市场底部参考等因素,短期内09合约在1470元/吨附近可能将有一定支撑,价格继续下行的空间或将相对有限。而另一方面,供强需弱的预期下,价格大幅上行的可能性也并不大,因此我们认为短期内盘面或将维持震荡运行。关注复合肥秋季肥生产的启动以及印标中国货源的具体数量等相关信息。

四、数据图表呈现

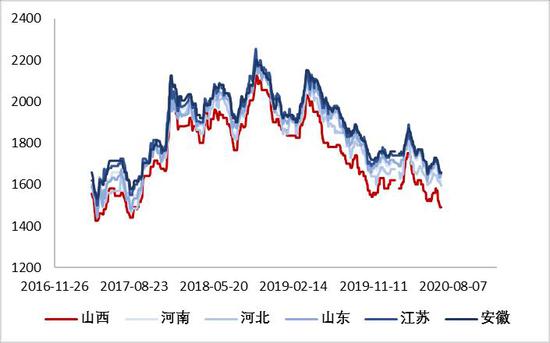

图2:主要地区市场价格

资料来源:Wind 银河期货

图3:尿素日产量变化

资料来源:Wind 银河期货

图4:部分地区基差变化

资料来源:Wind 银河期货

图5:期货主力合约价差

资料来源:Wind 银河期货

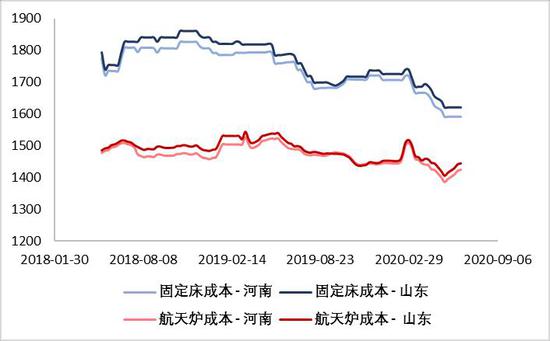

图6:生产成本估算—完全成本

资料来源:Wind 银河期货

图7:陕西神木烟煤价格

资料来源:Wind 银河期货

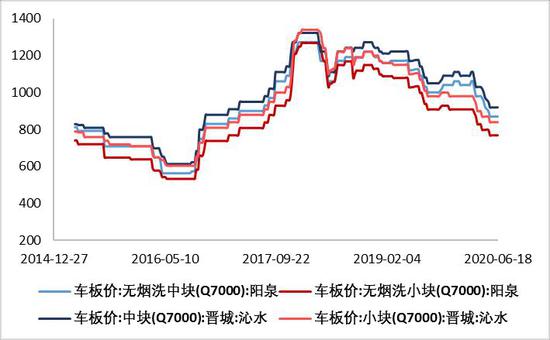

图8:山西阳泉、沁水无烟煤价格

资料来源:Wind 银河期货

图9:国内液化天然气市场价格

资料来源:Wind 银河期货

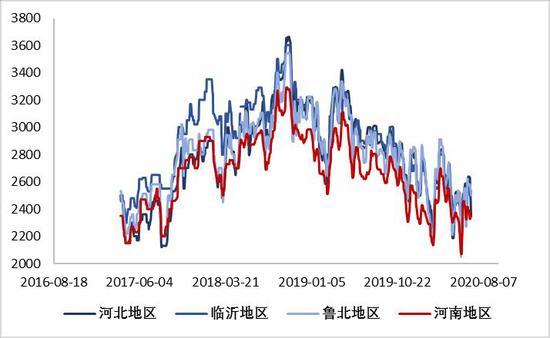

图10:山东、河南地区复合肥价格

资料来源:Wind 银河期货

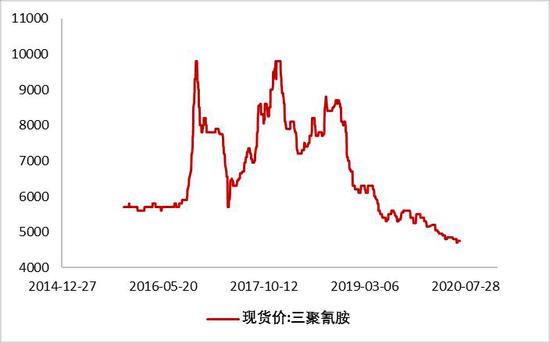

图11:三聚氰胺现货价格

资料来源:Wind 银河期货

图12:部分地区合成氨市场价格

资料来源:Wind 银河期货

图13:甲醇期货活跃合约收盘价格