登录

登录

减产效应逐步消退

发布时间:2016-01-05 00:08:57 | 点击:5241行业减产使得有色金属从去年11月下旬开始出现连续反弹行情,锌涨幅超过14%,铝和铜分别上涨13%和10%。对于已经来到的2016年,我们判断减产效应会逐步消退,后期需要关注消费,并且投资者需要谨防系统性风险对价格的冲击。

基本面不容乐观

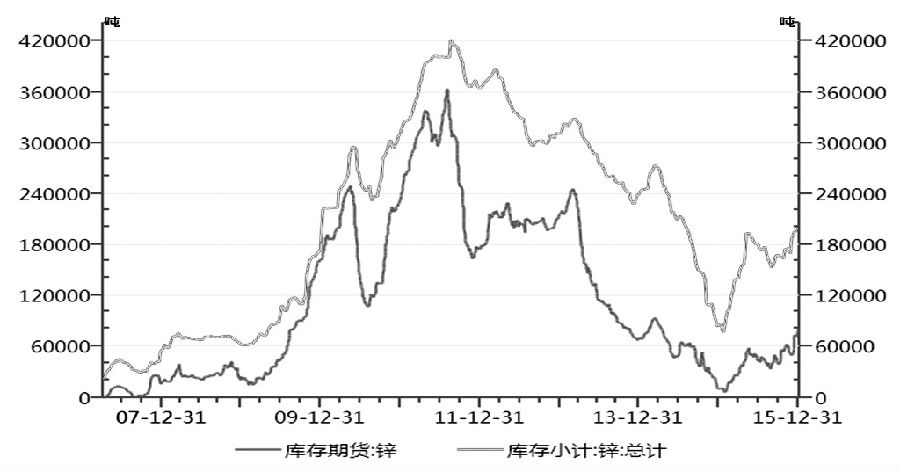

11月下旬国内大型锌厂联合减产的结果将体现在11月和12月产量上。10月国内锌产量为52.89万吨,同比增速放缓。但10—11月锌进口量大幅增加,10月进口达到7.2万吨,创年内高点,11月进口接近7万吨。我们判断近期锌供应并没有出现下滑,上期所库存也保持增加。截至2015年12月31日,锌库存突破20万吨,达到年内高点,较2014年年底增加139.6%。

锌的主要消费领域是房地产、汽车和造船行业等,汽车行业复苏是其中的亮点,11月国内汽车产量创纪录高位,但其他锌主要消费领域依然低迷。

从去年6月以来,国内房地产销售数据持续回暖,但房地产投资和开工率仍在下滑,船舶行业受航运景气度低迷影响需求下降。

我们判断,单独依靠汽车较难拉动锌需求整体回升,未来需要关注房地产去库存后,投资和开工率是否回升。

需谨防系统性风险

人民币贬值短期利多进口商品,但若人民币贬值速度超预期,将引发市场对于资金加速外流的担忧,从而可能形成系统性风险。新年伊始,人民币再度出现大幅贬值迹象,是否引发系统性风险,需要投资者密切关注和跟踪。

抄底资金获利离场

从去年12月下旬以来,沪锌虽然反弹,但持仓总量和成交总量下降。持仓总量较11月底的峰值下降了超过30%,显示抄底资金高位逐步离场。

前期支撑锌价反弹的主要因素是减产,其他因素如人民币贬值、年初信贷宽松等也对价格反弹产生一定支持,但未来关键因素仍是需求,其中房地产(000736,股吧)数据是关键。

(作者单位:中航期货)