登录

登录

2020上半年中国天然橡胶市场库存表现两极分化

发布时间:2020-07-28 08:43:17 | 点击:5093

数据来源:金联创

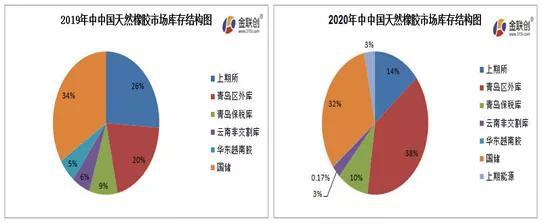

据金联创数据统计,在未统计老全乳库存的情况下,2020年中对比2019年中,中国天然橡胶(10700, 45.00, 0.42%)市场的库存结构变化明显。上图可见,上期所交割库的天然橡胶库存占比由2019年的26%,2020年缩减至14%;云南地区非交割库库存占比由6%缩减至3%;华东地区越南胶库存由5%减少至0.17%。而青岛地区一般贸易仓库库存占比由2019年中的20%,2020年中扩增至38%,青岛保税区内仓库库存占比由9%微涨至10%。此外,2020年还新增了上期所20号胶的交割库库存,占比约为3%。

从库存数量角度统计,截至2020年6月末,中国天然橡胶上期所交割库库存同比减少42.68%;云南地区非交割库库存同比减少48.25%;华东地区越南胶库存同比减少96.82%。青岛地区一般贸易仓库库存同比增加96.92%;青岛保税仓库库存同比增加16.50%。综上来看,2020年上半年,中国天然橡胶市场库存走向展现出极为明显的两极分化,深色胶库存大增,而浅色胶库存骤降。

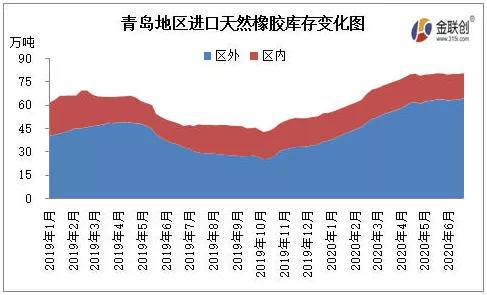

数据来源:金联创

由于2020年春节假期在1月份,进口船货都规避该月份到港,故1月份青岛地区进口胶库存变化不大。11、12月份为东南亚天胶高产季,且2019年底天然橡胶行情上涨,刺激了国内业者春节前采买情绪,加上套利窗口开启,套利商加仓,故春节假期结束后,2月份进口天然橡胶到港量集中。但由于今年新冠疫情突发,国内生产活动受限,下游需求减少,导致天胶市场货源流通遇阻,所以,2-4月份青岛地区进口天然橡胶库存急速累增。随着区外仓库满库,新胶入库速度缓慢,不得不开设新仓库来存放橡胶。

二季度为东南亚天然橡胶低产季,今年在天气、疫情、利润等多方面影响下,国内外产胶量低于去年同期。且海外疫情的爆发,导致4-5月份我国轮胎出口订单骤减,供需两弱情况下,我国3-5月份天然橡胶进口呈现递减状态。新胶进口减量,所以从4月下旬起,青岛保税区内橡胶库存开始呈现下降趋势。由于因套利交易占主导,2020年上半年我国混合橡胶单月进口量维持在20万吨以上。虽然下游轮胎企业生产先抑后扬,内需逐步向好,但工厂维持刚需采购,混合胶现货库存消化缓慢,5-6月份仅增速放缓,未呈现明显消化去库存的趋势。

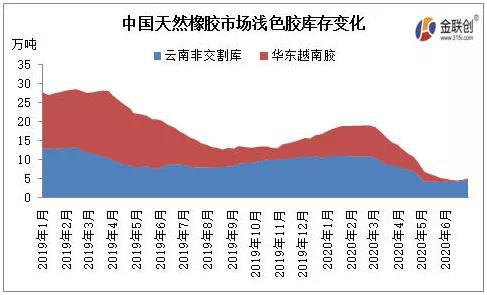

数据来源:金联创

今年上半年,我国浅色胶库存呈现小涨后宽幅下降的趋势。1-2月份,因节前商家备货及新胶到港,云南地区非交割库橡胶库存以及华东地区越南胶库存呈现上涨趋势。因为中国和越南产区此时正处于停割季,所以库存增长量有限。进入3月份,以上两项橡胶库存便进入下行通道。

一方面,因国内外产区新一年割胶工作开展缓慢。今年我国云南橡胶产区受白粉病及干旱气候的影响严重,开割推迟时间较长,4-5月份原料一直处于匮乏的局面,直至6月份原料产出才逐步增加,但较正常水平仍有较大差距。而且,今年云南地区新增了乳胶加工厂,对原料胶水争夺激烈,也挤压了干胶的产量。越南产区因开割前期气候干旱,且乳胶利润更优,同样延缓了干胶的产量提升。

另一方面,疫情对浅色胶供应影响也很大。疫情导致边贸管理严格,替代种植指标迟迟未下达,部分仓库的标二胶被运回版纳生产轮胎胶,也促进了云南地区橡胶库存的消化。疫情冲击下,2-3月橡胶行情暴跌,抑制国内进口商补货意向;且越南卖家在3月份回购部分3L胶,3-4月中国越南胶进口量同比下降25%。据金联创了解,华东地区越南胶库存由2月份的8万吨以上,6月底可流通的库存已不足万吨。

金联创认为,青岛地区库存高位,下半年仍将压制天然橡胶市场走势。而今年全乳胶减产已成定局,浅色胶库存低位,9月交割之后,沪胶上涨动力或将提升。库存对天然橡胶行情影响存在不确定性。