登录

登录

美政客迷之操作 原油市场暗潮涌动

发布时间:2020-08-03 09:17:57 | 点击:5103杨安 董硕 期货日报

整个7月,原油都在无序的反复中等待着市场的变量。

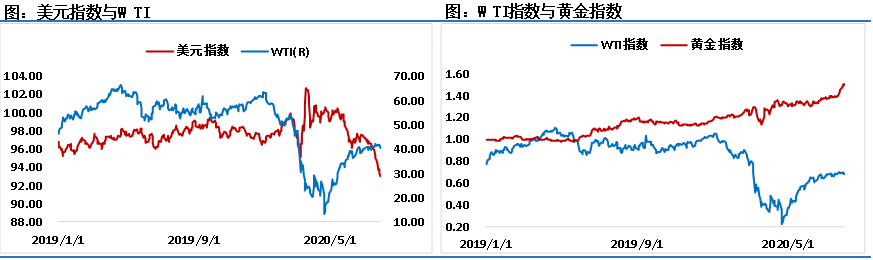

伴随着价格波动率的降低,上月原油市场的成交量和持仓量也出现了快速下滑。以WTI为例,指数合约在7月份的成交量降至5年以来的新低,持仓量降至4年以来的低位区间。整个7月份,WTI指数波动区间在39.38—42.82美元/桶。

原油价格波动率的下滑,与当前市场逻辑大转变不无关系。5月份,油价在OPEC减产以及全球释放流动性的作用下大幅上行,到了7月份,减产的逻辑已经充分反映在了价格之中,而需求因素却始终是一个谜:市场一直不确定需求何时恢复如初以及未来是否会经历二次下滑。

另外,由于波动性大幅下滑,产业资金或纯粹的原油对冲基金已经很少参与到原油市场的搏杀之中,近期油价更多是由宏观因素的主导。因此,目前国际油价和美股的波动趋同,甚至某些时候油价的波动是单纯复制美股的走势。

当前美股能在高位趋稳,主要逻辑在于美国不断地释放流动性,支撑股市上行。因此,我们认为只要美国持续地释放流动性,美股就不存在大幅下行的基础。另外,中美关系依然要重点关注,这些不确定是股市的潜在风险,尤其是在美国新冠肺炎疫情依然严峻,全球联合抗疫基本无望的情况下。

黄金的走势更能反映当前市场的不确定性,因此我们建议投资者一定坚守风险底线,不论是投机操作还是套利操作。上半年见证了太多的历史,下半年有可能继续见证历史,传统的宏观逻辑、基本面逻辑在这些政治风险面前都不值一提,因此也许会出现之前被反复验证的市场逻辑在今年失效的可能,总之在适应价格低波动的同时,谨防市场变量的突然出现。

疫情或致美国经济崩溃

美国市场依旧是我们的关注重点,尤其是上周三EIA数据中原油库存大幅下滑1000多万桶的情况下,原油市场价格表现得异常平静,说明现在市场对基本面的利多或利空消息都出现了比较强的免疫力,但对金融市场的利多或利空的反应却极其灵敏。原油市场的逻辑真的发生了巨大的变化吗?

如果我们以全球大放水为背景去回溯历史,会发现今年的原油价格和2008年的逻辑有比较大的差别:2008年全球经历的是金融危机,单纯是金融层面出了大问题,继而引发其他领域的问题放大并激化。今年全球经历的是公共卫生事件,由卫生事件引发出经济问题以及各个领域的问题。单纯经济问题而言,在全球的一致努力下尚可通过货币政策和财政政策来挽救。公共卫生事件在没有疫苗且疫情控制不得力的情况下,想单纯通过财政政策或货币政策来阻止经济下行的步伐其实是比较困难的。

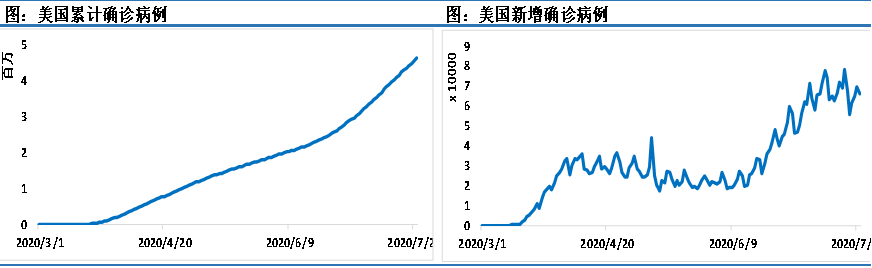

最典型的例子就是中国和美国,中国由于早发现早应对,疫情控制基本已经接近尾声,经济恢复就会有更大的支撑,中国二季度的经济数据由负转正,经济增长超过3%,是目前少有的从“泥潭”中走出来的国家。而美国二季度的经济增长数据简直惨不忍睹,上周公布的美国二季度GDP环比年化增速暴跌32.9%,创造了美国有史以来最大幅度的下滑;美国续请失业金人数在1700万人之上,继续保持在超高位;美国二季度最终销售年化在-29.3%,个人消费支出季率为-34.6%。没有一项数据是可以令市场振奋,这就是疫情防控得力与否对经济发展的巨大影响力。

虽然美国经济并不会一直走弱,但正如市场所描述的那样,坐电梯下行,爬楼梯上行。虽然会经历上行,但在疫情没有妥善控制的情况下,恢复的速度将会大打折扣。而且除了疫情之外,美国内部的矛盾也正在激化,两党之间因为选举在某些问题上分歧不断,这其实很难发挥国家机器的力量来对抗疫情。

疫情问题上美国政客的迷之操作

由于美国疫情群体免疫政策和特朗普的不作为、乱指挥以及美国部分民众对于疫情防控的松懈,美国疫情已经接近失控。

在美国人口普查局每周一次的“家庭脉搏”调查中,截至7月21日的当周,近3000万美国人曾经历过食不果腹,创下自5月初该调查开始以来的新高。新冠肺炎疫情导致美国经济陷入严重衰退,数百万人失去工作。目前失业者每周可额外领取联邦政府提供的600美元救济金,但该救济申领将于7月底到期,美国国会正在讨论一项新的救助计划。

就在这种情况下,美国参议院多数党(共和党)领袖麦康奈尔还宣称在参议院强制性佩戴口罩是不必要的。特朗普也是最近才在口罩的问题上进行妥协,鼓励大家积极佩戴口罩。美国之所以在口罩的问题上如此强硬,主要在于口罩的主要产能在中国,美国既要遏制中国,又要跟中国在防疫问题上进行合作,这种心理上的巨大落差是美国政客迷之操作的根本,也正是这种迷之操作的存在,才让疫情在美国有了大流行的条件。

释放流动性的背景截然不同

从历史经验来看,这次不同于2008年的全球大放水,当时中国托底全球,大放水的结果是全球经济快速恢复,需求快速恢复,叠加资金充裕,油价一飞冲天。此次全球大放水,水是多了,但经济不一定能起来,在缺少需求支撑的情况下,即便是大放水,油价上行的空间也是有限的,放水的边际效用其实也在递减,这就是和2008年最大的不同。

所以疫苗何时出现就显得尤为重要,因此在这种大背景下,油价大幅上行比较困难。得益于OPEC+减产继续执行,得益于最近美指持续走弱,原油价格才能在40—45美元/桶区间“悬停”。但目前来看时间优势也并不在多头这边,按照季节性而言,当前处于原油季节性需求旺季,旺季之后需求将会有进一步下滑的可能,因此多头如果此时不能有效突破,后面将会更加困难。OPEC能够把油价维持在40—50美元/桶区间就已经非常理想了,除非疫苗能够顺利问世并解决全球疫情失控的问题,否则油价上方压力比较明显。

从另一个方面来看,中美之间的博弈诱发了各种市场预期,比如黄金价格突破历史高位,白银等大幅上行。黄金的强势彰显当前市场不确定较强,尤其是中美关系走向。对于油价,当前处于相对动荡的时期,国际市场很有可能会出现我们难以预料的事情,因此即便是无休止地振荡,我们也不能放松警惕,特别是谨防特朗普在临近大选时为了连任而制造更大的麻烦。

也正如前文所说,当前的原油市场对基本面的变化反应并不是很灵敏,毕竟供给端的逻辑已经充分反映在价格中,需求端的逻辑其实就是看宏观市场的逻辑,宏观向好,需求自然也不会差,因此对未来行情的研判,重点需要放在金融市场上。