登录

登录

宏观:进口维持平稳,出口韧性超预期

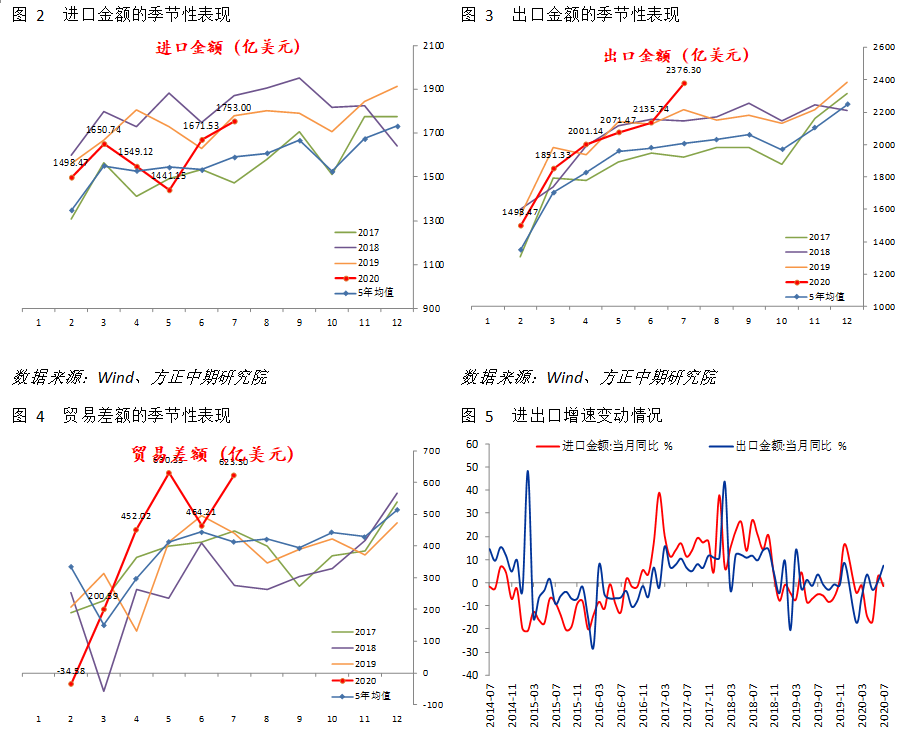

发布时间:2020-08-10 09:41:37 | 点击:5086数据显示,中国7月出口金额2376.3亿美元,同比增长7.2%,明显强于预期的-0.6%,较前值0.5%显著加速;进口金额1753亿美元,同比下降1.4%,弱于预期的上升0.9%,较前值2.7%表现偏弱。在出口强、进口弱的格局之下,贸易差额623.3亿美元,远超预期的426亿美元,也远超前值464.2亿美元。

本期数据表现继续超预期。各项出口数据指标全面回升,外需显示出明显的韧性。我们认为,全球经济在疫情之后持续企稳复苏,企业复工复产和居民恢复消费,尤其是美欧发达国家7月经济进一步好转,制造业和消费均有回升,都是推动外需表现超预期的因素。同时工业原材料进口量和进口增速均保持较高水平,表明目前国内供需同步修复的复苏格局依然延续,除地产基建对黑色产业链的带动之外,其他面向内外需求的制造业产业链,也正在进一步全面修复。

展望未来,我们认为外贸方面表现仍将继续保持稳定。虽然三季度开局较为顺利,但单月增幅过大的出口量持续的可能性较低。短期来看,不排除8月出口数据出现回落的可能性。而进入补库存周期后,进口增速将保持一定增长,尤其是与基建、地产有关的工业原材料进口。外需风险暂时仍未体现,未来表现出持续韧性的可能性上升。但伴随中美政治博弈等事件的持续影响,贸易风险仍不可忽视。此外还需要关注美国等海外经济体疫情反复带来的风险。

数据显示,中国7月出口金额2376.3亿美元,同比增长7.2%,明显强于预期的-0.6%,较前值0.5%显著加速;进口金额1753亿美元,同比下降1.4%,弱于预期的上升0.9%,较前值2.7%表现偏弱。在出口强、进口弱的格局之下,贸易差额623.3亿美元,远超预期的426亿美元,也远超前值464.2亿美元。

总体上看,美元计价的出口金额表现显著强于季节性水平,即使基数偏高同比增速依然大幅增加,剔除基数作用同比增速更是达到9.31%。进口金额基本符合季节性表现,同时也有基数偏高的因素存在,剔除基数作用之后同比增速修复至-0.83%。从数值上看,7月出口金额出现“爆发式”增长,也因此原因贸易顺差大幅扩大至10年来第二高位。这表明海外经济复苏之后,外需韧性增强,表现仍强于预期。

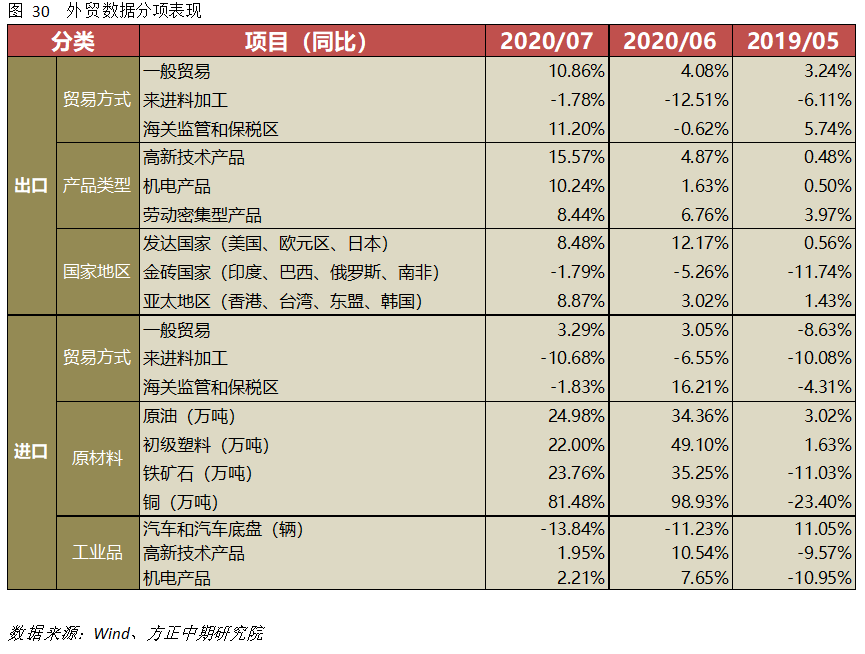

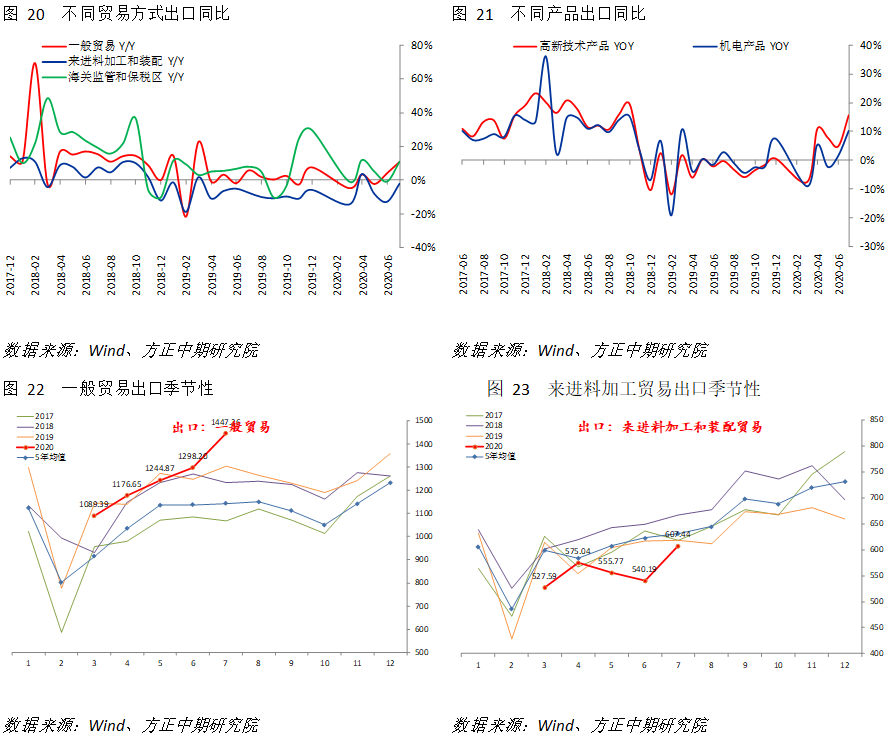

具体看进口方面。按照贸易方式分类来看,一般贸易同比增速略有加快,来进料加工贸易回落幅度扩大,海关监管和保税区贸易同比增速大幅下降至负增长。边际上看,一般贸易、海关监管和保税区贸易环比增速均弱于季节性,主要是前值偏高导致;来进料加工贸易基本符合季节性。

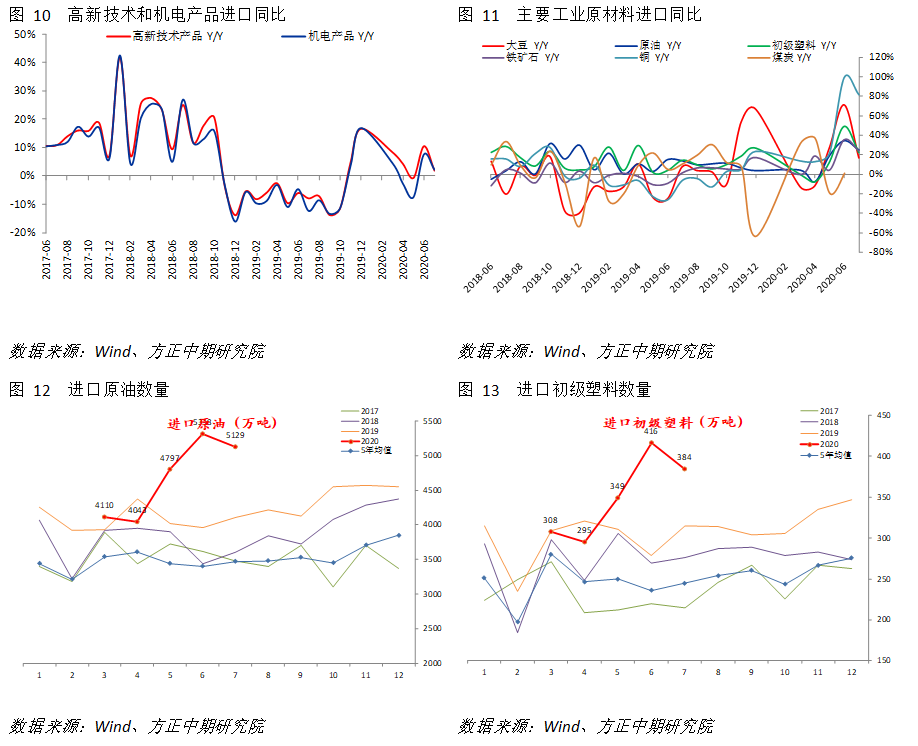

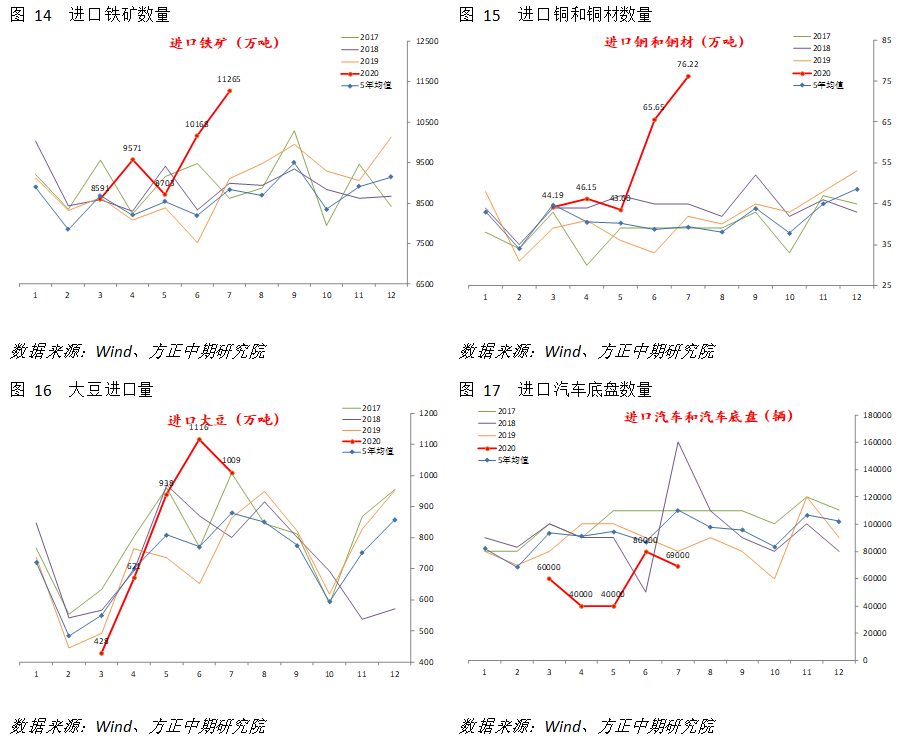

分不同产品看,主要工业原材料中,大豆、原油、初级塑料、铁矿石、铜和铜材的进口同比增速均有明显回落,主要还是前值过高的原因。边际上看,上述商品进口数量虽弱于季节性,但是仍明显高于5年均值水平。

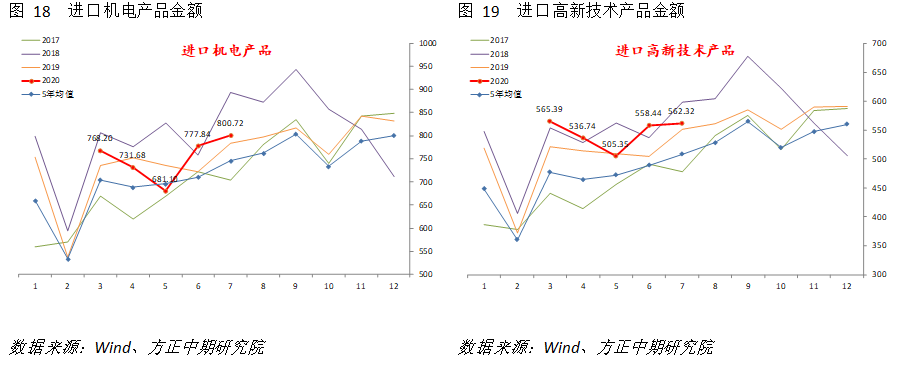

工业半成品和制成品方面,汽车底盘进口增速依然为负,并且跌幅扩大。高新技术和机电产品进口增速也有明显回落。边际上看,上述三种商品进口数量均弱于季节性表现,后两者高于5年均值水平。

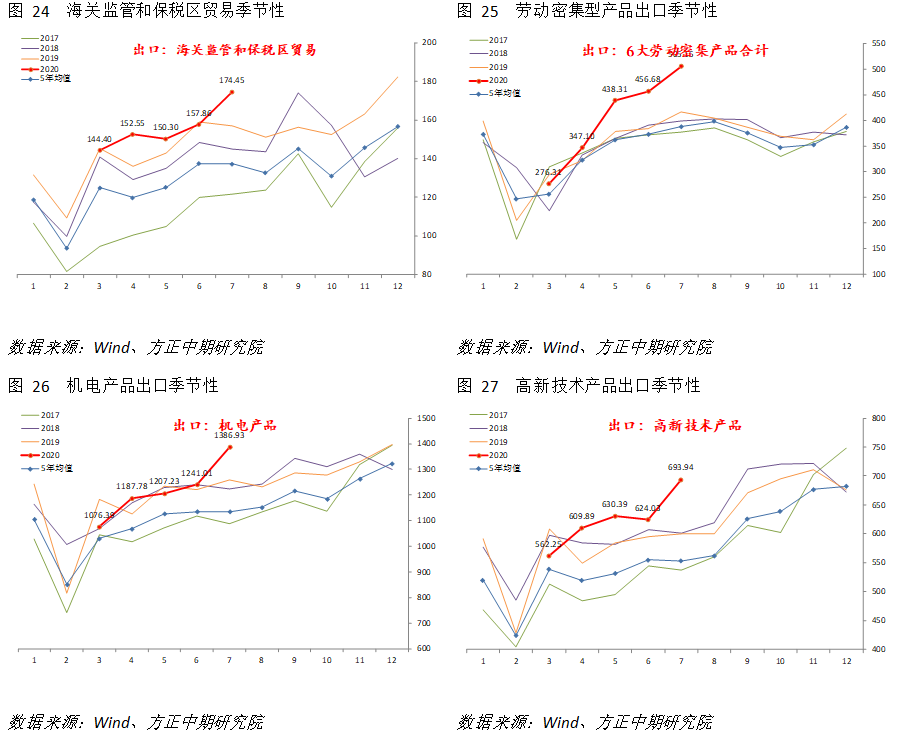

出口分项上看,一般贸易同比明显加速至10.86%,来进料加工装配贸易同比下跌幅度明显收窄,海关监管和保税区贸易同比增速明显转正。边际上看,三者变动均超越季节性表现,其中来进料加工贸易主要是前值过低影响。

分产品看,6大劳动密集型产品继续加速至21.09%,高新技术产品和机电产品的同比增速分别回升至15.57%和10.24%。边际上看,劳动密集型产品、高新技术产品和机电产品表现均明显超过季节性,并且也都远超5年均值水平。

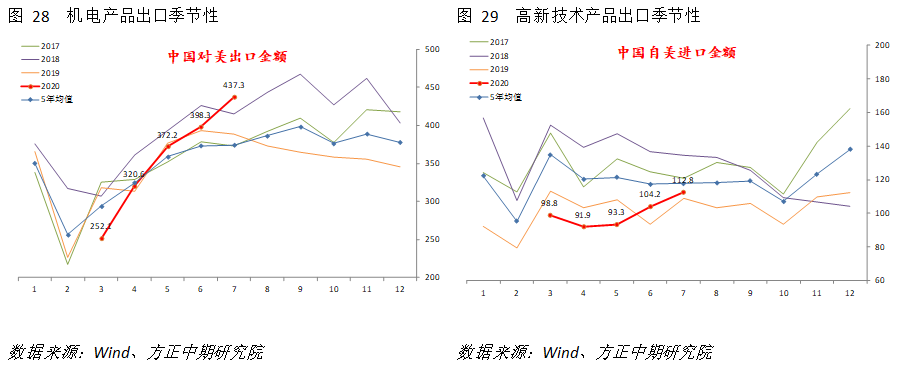

特别在中美贸易方面,7月中国对美出口和自美进口金额都有明显超过季节性水平的上升,同比增速分别达到12.55%和3.63%。中国对美贸易差额明显超过季节性水平,甚至刷新历史同期最高值。7月美国继续复工复产,经济进一步恢复,有助于中美贸易的恢复。

本期数据表现继续超预期。各项出口数据指标全面回升,外需显示出明显的韧性。我们认为,全球经济在疫情之后持续企稳复苏,企业复工复产和居民恢复消费,尤其是美欧发达国家7月经济进一步好转,制造业和消费均有回升,都是推动外需表现超预期的因素。同时工业原材料进口量和进口增速均保持较高水平,表明目前国内供需同步修复的复苏格局依然延续,除地产基建对黑色产业链的带动之外,其他面向内外需求的制造业产业链,也正在进一步全面修复。

展望未来,我们认为外贸方面表现仍将继续保持稳定。虽然三季度开局较为顺利,但单月增幅过大的出口量持续的可能性较低。短期来看,不排除8月出口数据出现回落的可能性。而进入补库存周期后,进口增速将保持一定增长,尤其是与基建、地产有关的工业原材料进口。外需风险暂时仍未体现,未来表现出持续韧性的可能性上升。但伴随中美政治博弈等事件的持续影响,贸易风险仍不可忽视。此外还需要关注美国等海外经济体疫情反复带来的风险。