登录

登录

国债ETF收益率的影响因素探析

发布时间:2016-03-31 01:01:35 | 点击:7655不应把波动率当做交易指标,而仅应将其看成描述性变量

在市场处于极端状态时,流动性降低,交易活动也逐渐减少,而收益率似乎也在下降:在2006—2007年,市场波动率降至极低的水平,而这似乎预示着金融危机即将爆发。2014年上半年,市场的低波动性再次引起了交易员们的警觉,他们将其与2006—2007年的情况做对比,并抱怨不止。2015年年初至10月21日,宏观/CTA对冲基金的收益率仅为-3.31%。

然而这两个时期存在着明显差异:在2006—2007年间,中国经济扩张拉动了全球经济增长,并且多年宽松的贷款标准催生了巨大的信贷泡沫;而在2013—2014年间,全球经济增长放缓,尽管各国中央银行放宽信贷标准,但并没有出现大的信贷泡沫。一潭死水的情况止于2014年年中:先是在5月,欧元开始走弱;紧接着在6月,原油市场进入了恶劣的熊市阶段。

虽然存在明显区别,但上述两个市场波动低迷的时期有一个共同特征:即与各国中央银行的货币政策并行。在后金融危机时期,各国央行竞相把短期利率降至0附近,其后果就是短期利率停止移动、收益率曲线也几乎没有变化。

市场间比较

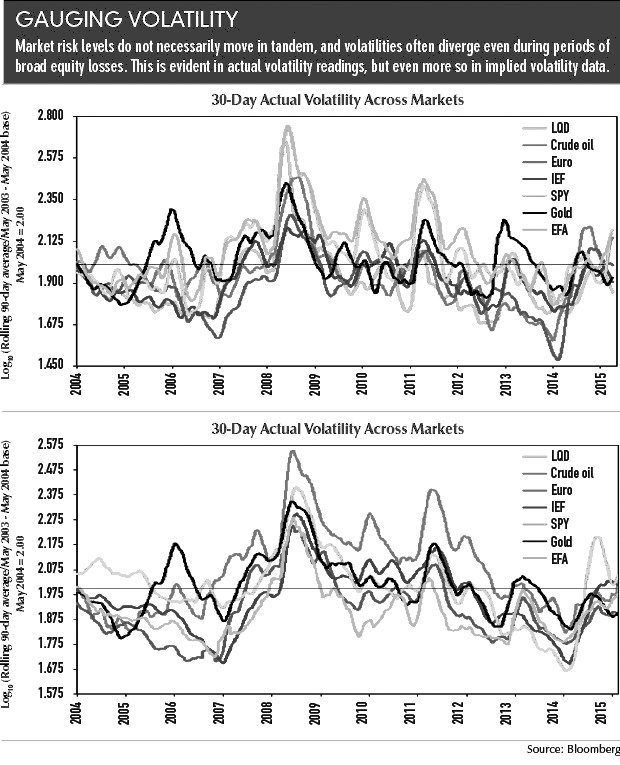

讨论波动率下降与国债ETF回报率间的关系之前,让我们先来快速浏览一下多个市场30天实际波动率和隐含波动率水平。我们以2003年5月至2004年5月一年间的波动率为对比基准,针对多个市场,计算了基于3个月滚动窗口的30天波动率。下图报告了黄金信托基金(SPY)、iShares7—10年期美国国债ETF(IEF)、iShares MSCI欧澳远东指数ETF(EFA)以及黄金、原油、欧元现货价格的实际波动率情况。

可以看出,在2013—2014年间,大部分市场的实际波动率明显下降,而在2015年上半年又集体回升。进入2015年三季度,全球股市纷纷下跌,股票市场出现大量抛售,而在股市暴跌这个一般性的风险因素影响时段内,各市场的波动性却开始呈现较大差异,而相比于实际波动率,该差异性在30天隐含波动率的对比中更加明显。

国债ETF

尽管理论上任何投资者都可以单独购买国债,但在实际中,多数投资者倾向于购买打包成不同期限的ETF。将多种国债打包成类股票证券的优点在于这些股票可以用于创造特性良好的股票期权——这些期权的隐含波动率可以用于与实际波动率进行比较分析,因此有助于市场分析师的工作。

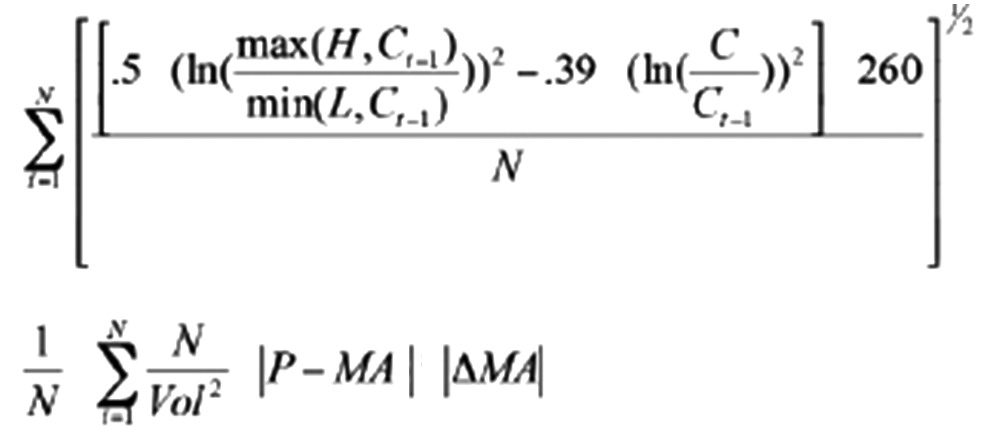

市场上有五种不同期限的国债ETF:1—3年期(SHY)、3—7年期(IEI)、7—10年期(IEF)、10—20年期(TLH)以及20年以上期(TLT)。我们可以对每种ETF计算high-low-close(H/L/C)波动率,并与隐含波动率做对比。H/L/C波动率的定义为:

其中,H、L和C分别表示最高价、最低价和收盘价,N为使上面一行表达式取最小值的天数,取值在4—29之间。

波动率和预期收益

尽管分析师们可以用隐含波动率与H/L/C波动率之比来衡量过度波动,但仍有问题需要进一步探究:究竟这两种波动率指标与国债ETF未来3个月的收益率之间存在怎样的关系?

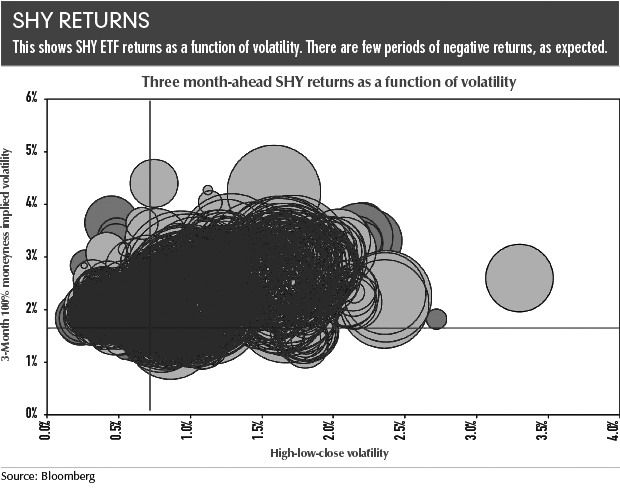

在上述所有例子中,未来3个月的收益率可以被映射为波动率指标的函数。在下图中,浅灰色圆圈代表正的预期收益,深灰色圆圈代表负的预期收益,圆圈直径表示收益的绝对值规模。纵轴为隐含波动率,而横轴为H/L/C波动率。两条直线十字交叉处代表历史区间终点2015年10月22日,具体而言,以这一天市场收益为未来3月预期收益,则对应2015年7月27日的波动率。比较的历史区间开始于2008年12月16日,在那一天美国开始实行零利率政策。接下来,我们按期限从短至长,依次对几种国债ETF展开分析。

SHY

对于SHY,我们并不预计会有太多的负收益,而事实也正是如此。在H/L/C波动率低于0.5%的区间时,有负收益的小幅聚集,但这些都不是真正可交易的机会。

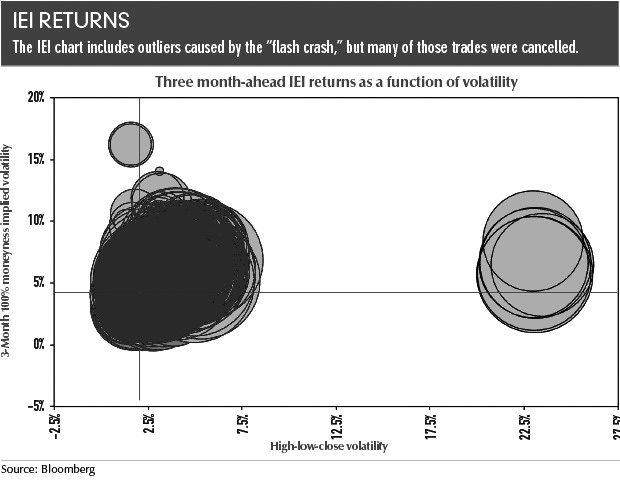

IEI的情况更加有趣,因为在高H/L/C波动率区间出现了一个小范围的正收益聚集现象,这些高波动率观测值来源于2010年5月欧元区的主权债务危机以及该月发生的“闪电崩盘”。

股票交易所取消了在该区间内的多数交易,但这些IEI波动率的异常值并不足以证明什么潜在关系。除此之外,可以看出在西南角处也出现了一个较为明显的负收益聚集区域,在这一区域内,两种波动率指标都接近于观测区间的最低水平。这一现象告诉我们:永远不要在3—7年国债ETF市场平静无聊的时候进场,否则将难有正的回报。

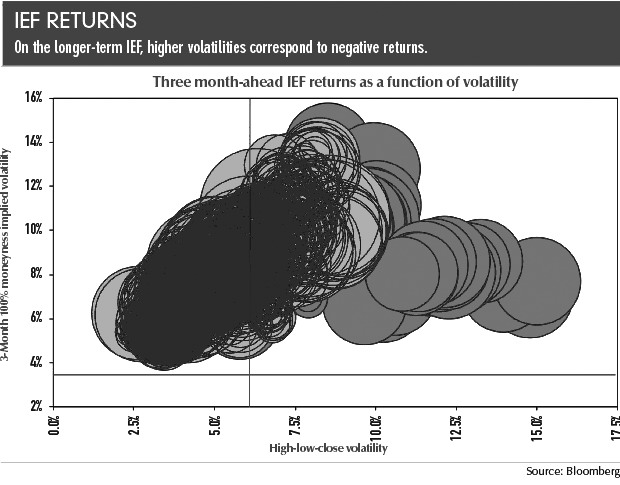

观察IEF的收益率情况,可以发现,在隐含波动率低于8%以及H/L/C波动率高于8%的区域内均出现负收益聚集。这显示无论是过于自满的市场还是交易非常活跃的市场都会使7—10年国债ETF的收益率下降。

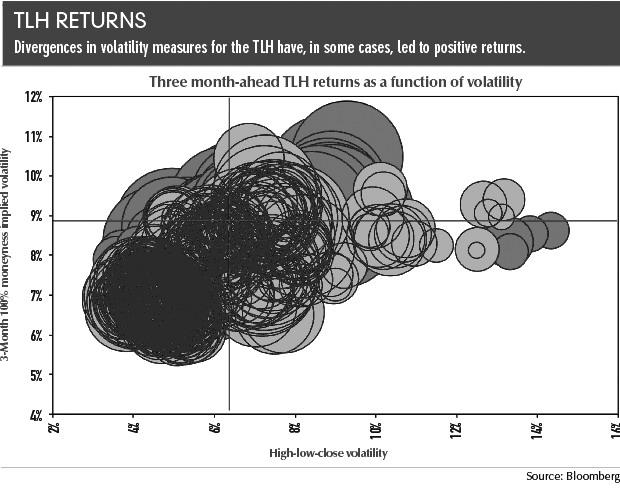

TLH的情况则稍有不同。在下图的西北角区域,即高隐含波动率和低H/L/C波动率的叠加区间内,存在正收益聚集。这说明,对利率上涨的保险需求以及低水平的交易活动使得10—20年国债ETF可以产生正向的回报。

而TLT的情况则更加不同,正负预期收益聚集的区间交替出现。极低和极高的H/L/C波动率导致正向和负向的预期收益,而极低和极高的隐含波动率则导致正的未来收益率。

综上所述,关于隐含波动率或是H/L/C波动率与国债ETF收益率之间的关系,我们不能得出唯一明确的结论。鉴于此,不应把波动率当做交易指标,而仅应将其看做描述性变量,更不应浪费时间为市场的低波动性惴惴不安。 (本文编译自www.futuresmag.com)