登录

登录

算法交易的主要类型与策略分析

发布时间:2015-07-14 00:15:12 | 点击:7440可以有效降低交易中的冲击成本,从而使得整个交易可以以最优价格完成

A 算法交易的发展

交易是一门科学,更是一门艺术。交易的本质从其诞生以来几乎都未曾发生过改变,但是,近几十年间,尤其是上世纪八十年代后,现代交易市场环境还是发生了一些根本的变化。电子交易的出现改变了市场,让市场前所未有地易于参与,算法交易和市场直连(Direct Market Access,DMA)等工具使投资者能更好地控制他们的交易策略。比如DMA使得投资者可以利用他们经纪商的基础设备和会员资格直接参与交易所场内交易。

参与交易虽然变得容易,但是优秀的交易员却是稀缺的人才,这需要拥有丰富的交易经验和对市场有较深的了解。算法交易在一定程度上将这些知识和经验固化到一些算法和规则中,用以帮助投资者进行交易。相比人工交易,算法交易系统会更严格、更有效地按照这些算法和规则进行操作。简言之,算法交易就是一个制定了完善交易规则的程序系统,负责对所需的资产进行交易操作,而市场直连让客户获得了通过使用他们的经纪商会员资格直接进入市场交易的能力。

在金融市场中对股票、期货等金融产品进行交易,当交易规模很大时,容易带来较大的冲击成本。算法交易是实现对大规模母单进行拆分,并对拆分后的子单进行定时、定量交易的一种程序化交易方式。通过事先设定好的策略,由投资者编制完成相关的计算机自动化交易程序,并通过连接交易系统接口,利用计算机实现大规模交易的拆分、报价、下单、撤单等一系列动作,并在交易后对已完成的交易进行分析和评估,从反馈中进一步修正算法模型。

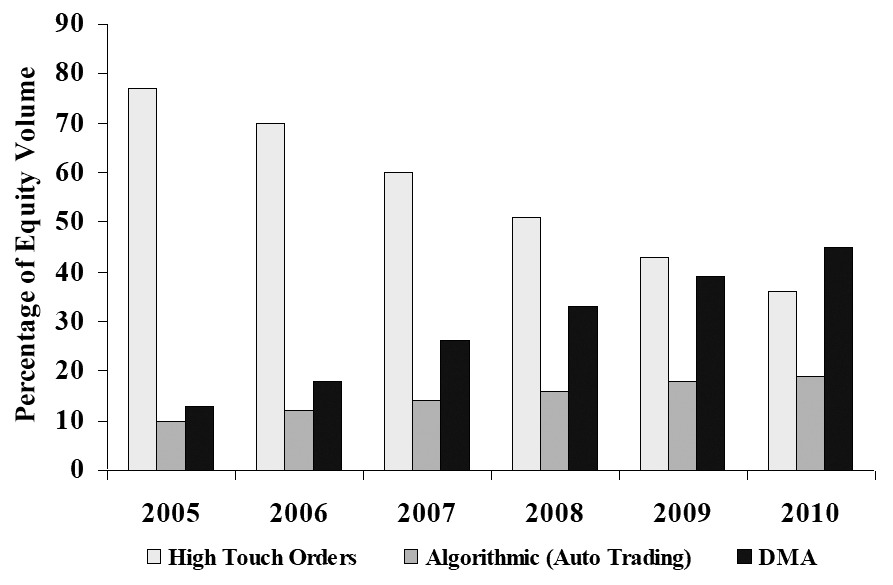

目前,国内外使用算法交易的投资者主要是各类机构投资者,包括基金公司、保险公司、养老金、投资银行以及各类资产管理机构。由于国内证券市场起步较晚,算法交易还没有大规模普及,但在海外发达金融市场,算法交易已成为一种成熟的证券交易模式。下图是美国证券市场近几年来市场交易方式的变化。

算法交易产生的根本目的,在于其可以减小市场摩擦,有效降低交易中的冲击成本,从而使得整个交易可以以最优价格完成。同时,算法交易可以在降低人力成本的同时,通过自动化下单的方式,有效提高交易的执行效率。另外,针对大规模交易,算法交易可以通过一些策略有效隐藏交易行为,从而避免竞争对手根据自己的“套路”出牌。

算法交易的基本流程包括算法模型(策略)研究、交易系统的设计与开发、交易的执行、交易后分析等。本文主要介绍几类传统的算法模型,包括TWAP模型、VWAP模型以及PoV模型。

B TWAP模型

TWAP,时间加权平均价格算法,是一种最简单的传统算法交易策略,主要适用于流动性较好的市场和订单规模较小的交易。该模型将交易时间进行均匀分割,并在每个分割节点上等量拆分订单进行提交。例如,可以将某个交易日的交易时间平均分为N段,TWAP策略会将该交易日需要执行的订单均匀分配在这N个时间段上去执行,从而使得交易均价跟踪TWAP。

其中Pi是第i段时间内的标的均价。

TWAP模型设计的目的是使交易对市场影响减小的同时提供一个较低的平均成交价格,从而达到减小交易成本的目的。在分时成交量无法准确估计的情况下,该模型可以较好地实现算法交易的基本目的。但是使用TWAP过程中的一个问题是,在订单规模很大的情况下,均匀分配到每个节点上的下单量仍然较大,当市场流动性不足时仍可能对市场造成一定的冲击。另一方面,真实市场的成交量总是在波动变化的,将所有的订单均匀分配到每个节点上显然是不够合理的。因此,算法交易者很快建立了基于成交量变动预测的VWAP模型。

C VWAP模型

VWAP,成交量加权平均价格算法,是目前市场上最为流行的算法交易策略之一,也是很多其他算法交易模型的原型。该模型是将一段时间内证券价格按成交量加权得出的平均值,即VWAP是对一段时间市场上所有交易活动平均价格的衡量。

其中Pt是时段T内标的资产在t时刻的价格 是标的资产在t时刻的成交量。

VWAP模型的目的就是使得在指定时间段所执行的订单的VWAP值低于或者等于市场上相应时间段的VWAP值。从VWAP的定义公式看,如果希望VWAP(实际)能足够接近VWAP(理论),则需要将拆分订单按照市场真实的成交量分时按比例提交,这就需要对市场分时成交量(成交量比例)进行预测。通常来说,VWAP策略会使用过去M个交易日分段成交量的平均值作为预测成交量,这里就要涉及M和平均权数的确定。更为严格地说,假设需要在某段时间买入或卖出一定数量的标的资产,采用算法交易将这段时间分为N部分,并预测每部分时间的成交量比例(占当天所需交易量)为Vpi,而市场真实的分段成交比例(占当天市场真实成交量)为Vmi,市场在每个时点的成交价格为pi,则可以定义跟踪误差。

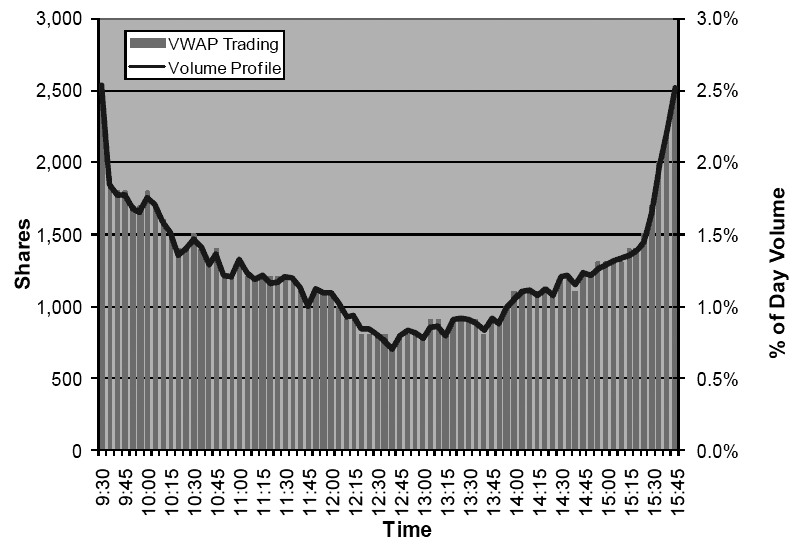

利用跟踪误差可以实现带反馈的VWAP模型以提升算法精度和交易效率,所谓带反馈的VWAP算法交易策略,是指在VWAP策略的基础之上,将每个分段未成交的订单,即跟踪误差(TE)按分摊至后面的时间段中,这样可以有效提高成交执行率。之前所讨论的TWAP策略也可以采用类似的反馈算法,使其在流动性相对较弱标的上成交比率大幅提升。下图是一个普通VWAP计算结果的简单示例。

VWAP模型的设计目的是按照市场流动性拆单以实现最小化交易成本,模型的特点是算法收敛(预先设定需要成交的标的交易量),使用历史数据进行估算和预测,这可能并不符合即时市场的理论值。实际交易中,通常会加入算法调整交易比例,使得当VWAP(实际)小于VWAP(理论)时交易的比例增加,而VWAP(实际)大于VWAP(理论)时交易的比例减小。VWAP模型作为一个经典模型也有许多改进的算法,PoV算法就是其中一个比较好的示例。

D PoV模型

PoV,比例成交算法,同样也是市场上广泛流行的交易算法之一,是VWAP模型的一个改进,算法天然具有反馈修正的能力。该模型使用实际成交量作为指标,因此在交易时段内总是按照市场成交量的一定比例交易剩余的头寸。如果在T时段内的t时刻,剩余需要交易的标的资产头寸为Q,设定PoV(即参与成交的比例)为γ,市场实际成交量为V,价格为p,可以得到即时交易的头寸为。

根据模型定义,上述几个量满足如下方程,得到。

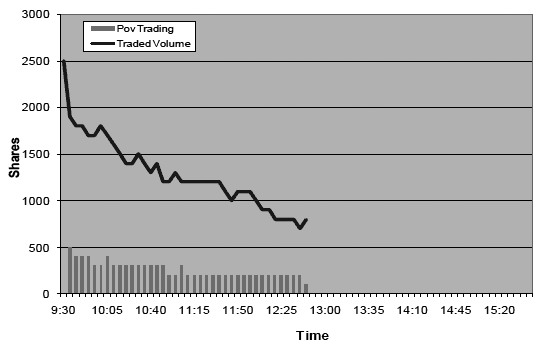

和VWAP模型类似,PoV模型也使用过去M个交易日的历史数据对标的的即时成交量进行估算,利用算法将交易时间分成N段估算每段时间内的交易量,按照确定的比例γ计算出需要交易的头寸。该算法的好处在于其收敛的同时可以根据剩余的头寸大小、交易效率和市场容量动态的对后续需要交易的头寸进行分拆,当PoV较小时,模型和VWAP模型几乎相等,但是当PoV较大时,比例交易的指数特性会逐渐体现。在实际交易中,需要用历史交易量来确定合适的比例以达到需要的交易量,对于大部分市场来说,PoV算法都是比较实用的。下图是一个简单PoV模型交易的图示。

PoV模型也是按照市场流动性来拆单以降低交易的冲击成本,更好的方式是加入即时价格,比如在Q满足的方程中改为动量成比例。同样,实用历史数据进行预售的算法都需要对参数N或者M进行优化和寻找,或者对历史数据再进行赋权处理达到更好的模型效果。就以上两个模型而言,N和M以及赋权比例也需要自优化处理,即它们的数值随着交易时间不同而不同,可以对大样本中测算得到的优化值加入一些修正区间。