登录

登录

让期货在农业“大舞台”上更大力度“施展拳脚”

发布时间:2016-02-26 00:15:45 | 点击:6893中央一号文件再次聚焦“三农”

继续推进改革进程,完善市场调控体系

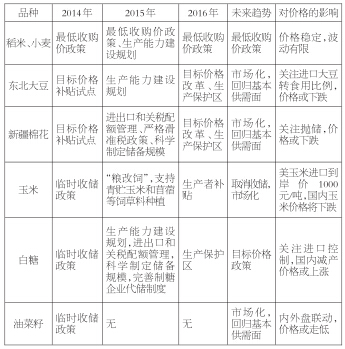

22.改革完善粮食等重要农产品(000061,股吧)价格形成机制和收储制度。坚持市场化改革取向与保护农民利益并重,采取“分品种施策、渐进式推进”的办法,完善农产品市场调控制度。继续执行并完善稻谷、小麦最低收购价政策。深入推进新疆棉花、东北地区大豆目标价格改革试点。按照市场定价、价补分离的原则,积极稳妥推进玉米收储制度改革,在使玉米价格反映市场供求关系的同时,综合考虑农民合理收益、财政承受能力、产业链协调发展等因素,建立玉米生产者补贴制度。按照政策性职能和经营性职能分离的原则,改革完善中央储备粮管理体制。深化国有粮食企业改革,发展多元化市场购销主体。科学确定粮食等重要农产品国家储备规模,完善吞吐调节机制。

国家对粮食等重要农产品价格坚持市场化导向为主,同时兼顾农民利益。具体品种上,稻米、小麦继续实施最低收购价政策,即“保住饭碗不放松”,对应期货品种价格相对稳定,不会大涨大跌;新疆棉花、东北大豆实施目标价格改革,朝着“市场化定价”的方向探索,对应期货品种价格波动更依赖供需格局;玉米市场对收储制度进行改革,同时实施生产者补贴,预示着2015年跨2016年收储是最后一批无限量收储,之后市场化主导,玉米价格从此前的收储托市价格回归到基本面决定的较低价位。预计在当前供应过剩背景下,原油价格持续走低,美玉米价格随之下跌,进口玉米成本仅1000元/吨,连玉米价格还有下降空间。

棉花方面,进口棉纱是国产棉花消费领域的最大威胁。数据显示,2015年我国累计进口棉花147.52万吨,较2014年减少40%;累计进口棉纱234.55万吨,较2014年增长17%。此外,潜在风险中,国储棉抛售压力也很大。2013年和2014年国储棉抛售量分别达到400万吨和240万吨,2015年抛售进度有所放缓。目前,国储有1000万吨棉花在库,考虑到2016年棉花减产,国储棉或大幅抛售。

大豆方面,受玉米种植面积缩减影响,大豆种植面积将增长,产量有望止跌回升。2015年11月2日,农业部指导意见称,到2020年,中国力争在“镰刀弯”地区减少播种面积5000万亩以上,保持玉米种植面积稳定在1亿亩,且压缩的土地可能种植大豆。

玉米方面,2015/2016年度东北地区玉米产量为1.05亿吨,2015年11月5日国家启动玉米临储,截至2月20日,相关部门已累计收购东北产玉米8382万吨。春节放假导致收购速度放缓,预计3月将全面提速。按每周400万吨的收购量计算,3月中下旬可完成收购任务。农业部数据显示,2月25日,进口玉米到岸完税价格为1496.67元/吨,而国内玉米现货均价高达2050.62元/吨,内外价差有553.95元/吨。近两年,内外价差最高时一度达到1040元/吨。笔者预计,随着政策干预的减少,国内玉米价格逐步回归基本面,内外价差也将进一步收窄。

值得注意的是,一号文件中甚少提及甘蔗市场。除了第8条提到“制定划定粮食生产功能区和大豆、棉花、油料、糖料蔗等重要农产品生产保护区的指导意见”,已经被糖协和市场讨论3年的甘蔗直补政策并没有更多笔墨。2015年一号文件多处提及甘蔗/食糖政策,但字里行间更多是对生产规模进行规划、对进口进行管制、启动企业等社会力量来调节食糖供需。比如,第2条“启动实施油料、糖料、天然橡胶生产能力建设规划”,第7条 “完善粮食、棉花、食糖等重要农产品进出口和关税配额管理”,第10条“合理确定粮食、棉花、食糖、肉类等重要农产品储备规模”、“完善制糖企业代储制度”。进一步回顾发现,2014年一号文件第2条明确提出“继续执行稻谷、小麦最低收购价政策和玉米、油菜籽、食糖临时收储政策”。参看2016年的一号文件,对于甘蔗/食糖政策来说,收储和直补的可能都不大,后期可能划定保护区,实施目标价格政策,类似棉花和大豆。

不难看出,国内农产品价格的总体趋势是“去政策、市场定价”。农产品政策的最低价收购、不限量收储、限量收购到目标价格政策,经历了从政府托底、政府收购、财政负担的政策主导模式到逐步放开的市场化模式,未来预计会进入全球贸易、国际定价模式。 结合近三年的一号文件对农产品价格政策的描述,我们对未来趋势做一展望:稻米、小麦仍实行最低收购价政策,价格会相对平稳;大豆和棉花的目标价格改革进一步完善,价格分别受到进口大豆转食用和国储抛储的压力;玉米市场或取消收储政策,价格向国外市场看齐;白糖将实施目标价格政策,在有效控制进口的背景下,国内减产利于糖价走高;油菜籽取消临时收储政策,完全市场化定价的模式下,价格将走低。

加速期货品种上市,尽快推出商品期权

24.推动金融资源更多向农村倾斜。加快构建多层次、广覆盖、可持续的农村金融服务体系,发展农村普惠金融,降低融资成本,全面激活农村金融服务链条……进一步改善存取款、支付等基本金融服务。开展农村金融综合改革试验,探索创新农村金融组织和服务。发展农村金融租赁业务。在风险可控前提下,稳妥有序推进农村承包土地的经营权和农民住房财产权抵押贷款试点。积极发展林权抵押贷款。创设农产品期货品种,开展农产品期权试点。支持涉农企业依托多层次资本市场融资,加大债券市场服务“三农”力度。全面推进农村信用体系建设。加快建立“三农”融资担保体系。完善中央与地方双层金融监管机制,切实防范农村金融风险。

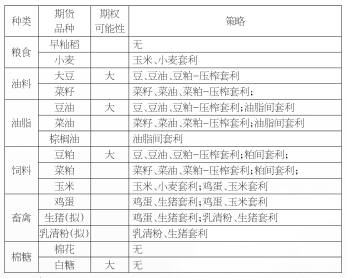

期货构成“三农”金融支持的重要一环,与银行信贷、金融租赁、债券市场等共同构筑农村普惠金融。目前国内涉农期货品种有大豆、玉米、白糖、棉花、油脂、菜籽、鸡蛋、稻米、小麦等。实际上,生猪、乳清粉等期货品种以及白糖和豆粕期权的上市研究已经准备多年,也基本具备了上市的条件。按照意见,农产品期货品种上市将提速,期货品种将进一步丰富,同时期权也将逐渐开展试点。未来企业套期保值操作可以使用期货和期权,交易更加游刃有余,同时投机者也将获得更加丰富的农产品套利机会。

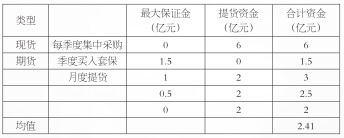

举例来看,假设某饲料厂需要采购玉米,年用量120万吨,每季度集中采购一次,按2000元/吨的价格计算,需要占用资金6亿元。

而利用玉米期货做买入套保,即在盘面上买入,建立企业虚拟库存,每月一提,企业提货时做全款结算,按期货保证金10%、期货持仓仓位40%来算,平时占用保证金最高为1.5亿元,即6亿元×10%/40%。月度提货时,分别需要资金3亿元、2.5亿元和2亿元,月度平均需要2.41亿元,即(1.5亿元×0.5+3亿元+2.5亿元+2亿元×0.5)/3,远低于现货集中采购模式下的6亿元。按照年化3%的资金利息计算,仅仅采购的资金成本就可以为企业节省1077万元。

在期权的采购模式下,企业更加游刃有余。一般情况下,企业作为期权买方,只需交付有限的权利金,而不用承担其他风险。仍以上述企业为例,可以通过购买玉米看涨期权来规避玉米价格上涨的风险,弥补企业高价采购的损失。 对于投资者来讲,期货市场交易品种的丰富也有利于更多交易策略的开发和实施。相较股票市场的低买高卖盈利模式,期货市场有做空和做多双向选择,T+0的交易机制也更加适合日内操作和程序化交易,而期权的上市将极大丰富投资策略池,买入、卖出看涨或看跌期权,不同期权的组合、期权和期货的组合等有利于扩展投资者的选择范围。

加强期货保险联动,帮助农民规避风险

25.完善农业保险制度。把农业保险作为支持农业的重要手段,扩大农业保险覆盖面、增加保险品种、提高风险保障水平。积极开发适应新型农业经营主体需求的保险品种。探索开展重要农产品目标价格保险,以及收入保险、天气指数保险试点。支持地方发展特色优势农产品保险、渔业保险、设施农业保险。完善森林保险制度。探索建立农业补贴、涉农信贷、农产品期货和农业保险联动机制。积极探索农业保险保单质押贷款和农户信用保证保险。稳步扩大“保险+期货”试点。鼓励和支持保险资金开展支农融资业务创新试点。进一步完善农业保险大灾风险分散机制。 1月27日,改革开放以来指导“三农”工作的第18份中央一号文件,即《关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》正式发布。从期货视角考虑,我们更关注第22条、24条和25条,其包含了国家农产品市场的方针政策以及“三农”发展建设中期货如何做好服务等内容。总体上,一号文件为期货开辟了更广阔的空间,期货在农业领域大有可为。

在农产品收储等政策逐渐退出、农产品价格形成机制逐渐市场化的背景下,农业保险作为重要的手段,可为农业经营主体保驾护航。借鉴美国的农业保险经验,农产品期货在农产品目标价格保险、收入保险中发挥着重要的价格指导作用,是农业经营主体参保选择的参考。农业保险属于世界贸易组织鼓励的绿箱政策,作为帮助农民管理风险的市场化手段,近些年越来越受到各国政府的重视。

美国有全球最大、最成熟的农业保险市场,其农业保险发展历史悠久,管理和实施体系相对完善。美国于2014年2月修订出台了《2014年农业法案》,进一步强化了农业保险的地位。以玉米为例,美国联邦农作物保险公司的保险数据显示,美国玉米保险占美国玉米种植总面积的85.0%。

作物收入保险CRC是目前美国使用最广泛的一种作物价格保险。作物收入保险涉及几个概念:一是往年实际产量(APH),也就是最近5年产量的移动平均值;二是单产保险比例(CL),投保比例可以从零到100%,相应的保费价格也阶梯提升;三是预测价格(BP=CBOT期货价=基价),用于计算作物投保金额;四是收获价格(AP),用于计算作物实际收入。预测价格和收获价格计算的是投保作物指定新作收获期货合约的不同月份的日结算价格的平均价格。比如,CBOT大豆11月合约或CBOT玉米12月合约在2月日结算价格的平均价格为预测价格,而10月日结算价格的平均价格为收获价格。

投保金额=单产保险比例×往年实际产量×预测价格或收获价格两者之间的较高值。如果收入(收获单产乘以收获价格)低于投保金额,那么生产者可得到赔偿;如果收获价格高于预测价格,那么投保金额可进行上调,保费不变。每年美国农民购买农业保险的截止日期为3月15日。在作物收益保险下,不论发生何种自然灾害或市场风险,美国农民的平均玉米收入都不会低于年初预期收入的80%。期货市场嵌入农业保险,有利于保证农户收入。

(中信期货 王聪颖)