登录

登录

全球套息交易风潮再起

发布时间:2015-07-28 00:22:29 | 点击:6730各经济体之间货币政策的差异为套息交易提供了良好的环境

在国际资本流动中存在着一种交易策略——套息策略。1997年金融风暴期间,金融系统中套息交易盛行,但随着俄罗斯在1998年爆发金融危机,套息头寸的了结使日元兑美元在几周之内暴涨25%,最终导致美国长期资产管理公司(LTCM)破产清盘,并引发了全球性金融危机。

套息交易的发展

21世纪以来,套息交易依然非常活跃。在次贷危机发生前,全球日元套息交易盛行,并在外汇市场激起巨大波澜。自2001年至2006年年中,日本央行一直维持零利率的水平,而在2006—2007年间加息亦只有50个基点。

与此同时,美国及欧元区利率分别高达5%和3%,日本与其他发达国家利差仍然明显,而这些国家货币在国际资本市场中流动性较高,从而吸引更多的投资者进行套息交易。但日元交易活动不仅带来全球的流动性过剩,并加剧了市场的投机行为。当次贷危机发生后,巨大的资金流动更加使得风险蔓延到全球。

在经济全球化的背景之下,各国经济发展存在差异,同时经济周期亦不一致,因此,中央银行的货币政策存在较大差异。例如,目前全球普遍处于量化宽松过程,欧元区在年初实行资产购买计划并一直持续到明年9月,但美国正处在退出QE重回货币政策正常化的过程中,未来市场热点将在美联储加息的时点上。

由于经济体之间货币政策的差异,资产的预期收益率亦有所不同,这些因素在国际资本自由流动的经济体间为套息交易提供了良好的环境。与此同时,由于套息交易规模的不断扩大,资本流动对全球金融市场造成的冲击亦不容忽视,一旦经济体中任何一方发生突发事件,资本的瞬间流动将对全球经济造成巨大的冲击。由此可见,套息交易本质是资金逐利的行为,资本的流动促进了经济全球化的进程,但亦不可避免地把风险传播到世界各地。

套息交易原理及策略

套息交易是指以买入高利息货币,卖出低利息货币从而赚取利差的交易行为。例如,在没有交易成本的情况下,A国一年期无风险借贷利率为1%,B国一年期无风险借贷利率为3%。在不考虑两国汇率波动的情况下,以1%的利率借入A国货币,转换成B国货币后再以3%利率贷出,一年后收到本金及利息后再偿还A国贷款,投资收益为3%-1%=2%。从而获得2%的年化收益,这就是套息交易的思路。

在现实世界中,两国之间的汇率并非固定不变,而是随着时间变化而变化。延续上述例子,若在套息交易进行期间A国相对B国汇率升值1%,那么在头寸结束后将会承受汇率波动损失,实际获得2%-1%=1%的年化收益。在考虑到汇率变动及交易成本后,我们可以得出套息交易收益主要有两部分组成,一是两国资产收益率之差的收益,二是其间汇率差的收益,用公式表达即:Pt=(RA-RB)+f+c。其中Pt代表套息交易利润,RA、RB分别表示A国和B国的资产收益率,f表示建仓和平仓期间的汇率变动,c表示交易成本。

传统的套息交易中,投资者主要利用两国之间的无风险利率进行交易,而在无风险利率的选择上,通常以3个月Libor为标的,主要由于银行间市场交易量较大,流动性较好,但收益普遍较低。经过几十年的发展,目前的套息交易已经形成较为广泛的策略体系,标的资产从银行存款、货币市场利率延伸到债券市场、股票市场及其他衍生品。在汇率方面亦有多种套保或非套保策略,除此以外,杠杆的使用亦在套息交易间广泛使用。

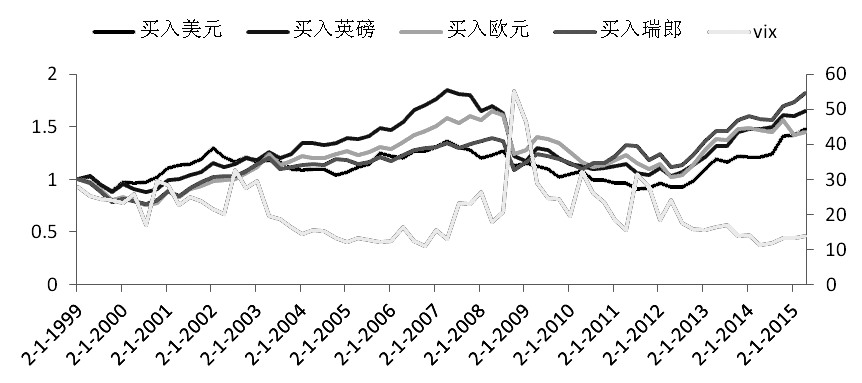

前文提到,在无抛补利率平价不成立的条件下,套息交易能够获得额外的收益,而收益的来源分别为两国资产收益率之差及汇率变动,因此,在选择组合时为了使收益最大化,应该选择利差最大的货币对进行交易。由于日元长期维持低利率水平,我们将考察日元与其他四个经济体货币的套息收益情况。我们设定1999年2月为基准,以3个月日元Libor借入,转换成相应外币后以相同期限Libor贷出,到期后再以当期汇率转换成日元偿还,以每季度作为一个投资周期进行滚动计算收益(忽略交易成本)。为了分析收益的来源,我们分别考察了对汇率进行套保和不套保情况下的收益,并以同期美国国债收益率为无风险利率作为基准衡量。

在上世纪90年代中期,由于日本国内出现较为严重的通货紧缩,其央行实施长期的货币宽松政策,使利率处于极低水平,另一方面,美国强劲的经济及当局推崇强势美元使西方国家与日本利差进一步扩大。进入21世纪,经历金融风暴后欧美等发达国家仍然保持较高利率直至2008年金融危机。2008年金融危机是货币政策的分界线,欧美国家与日本的利差空间持续收窄,从而影响套息交易的收益表现。

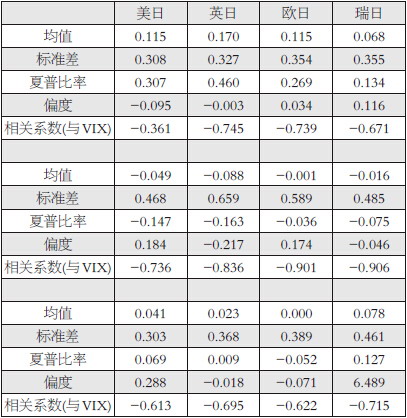

从描述性统计角度来看,自1999年至2015年间,年化收益最大的货币对为英镑/日元,在无杠杆的情况下收益达3.4%。而欧元/日元则是受到欧元区经济在近年来持续下滑的影响,欧元持续贬值,加上近期实施的量化宽松及近乎负利率的货币政策导致利差急剧下降。因此,套息交易并非在所有情况下都适用,当投资者的风险偏好以及市场波动发生剧烈变化时,有可能使套息交易造成巨大损失。因此,准确地判断市场波动以及未来潜在的风险事件是策略成败的关键。

对于风向偏好及市场波动指标来说,VIX指数及TED利差无疑为合适的选择。其中,VIX指数是芝加哥期权交易所在1993年推出的一项指数,自从推出以来即被广泛认可,目前已经成为市场上公认衡量投资者心理情绪的一个重要指标。它反映了投资者愿意为规避风险而付出的成本,该指数越高,说明投资者愿意以更高的价格回避风险,表明市场风险正在逐渐增大,反之亦然。TED利差是衡量银行间拆借利率与同期限国债收益率之间的利差,在风险情绪高涨时,无风险资产受到市场追捧,国债价格上涨导致收益率下降;另一方面,由于市场风险正在上升,银行间借出资金意愿减弱,利率升高。因此,当TED利差扩大说明市场风险情绪上升。

图为借入日元套息策略

为了分析2008年金融危机前后对套息交易的影响,我们以2007年7月至2009年6月为分界,前后分成三个时间段考察策略收益情况,分别以日为单位计算收益率。从数据中可以看出,在没有发生重大金融风险事件的时期,套息交易能够长期获得超额收益,而投资英镑/日元组合时年化收益更是能高达17%,最差的组合瑞郎/日元亦有6.8%的盈利,均高于在危机时期一直持有头寸的收益。若在金融危机爆发前建立头寸并持有到金融危机结束的2年时间内,4种组合均出现亏损同时波动亦相对较大。

在美国实施QE到退出期间,日元兑其他货币均出现先跌后升的情况,借入日元交易再次出现有利可图的机会。原因在于日本人口老龄化及长期通货紧缩问题仍然得不到解决,在其他发达国家开始复苏时日本经济仍然低迷,加上金融危机带来的冲击仍未能消除,加剧了日本经济的衰退,因此近年日本的QQE政策正是在此背景下施行的。

由此可见,全球金融市场的动荡容易给套息交易造成较大的冲击,因此对风险的提前预判有利于减少损失。而重大金融风险事件一般伴随着较高的市场波动率,我们可以用VIX指数来衡量市场的风险水平,并且在波动率显著上升时买入VIX指数期货进行保值。从相关性角度看,VIX与套息头寸呈现负相关,而且在高波动时期尤其显著,能够起到适当的“对冲”作用。

近期套息交易方向选择

美国方面,受到加息预期的影响美元指数重回强势,有望走出近几个月来的振荡区间,而经济数据亦一定程度上支持美元走强,但是该结果正是耶伦所不愿看到的,涨速或有所减缓。近期美元指数仍处于近几年新高,美联储正面临加息的抉择,同时英国亦在加息道路上尽量保持与美国的一致。由于全球金融市场预期正在改变,资本流动的方向逐渐向美国倾斜。

近期多种迹象表明,随着加息预期的升温资金已经开始回流美国,新兴市场国家资金流动情况也变得扑朔迷离,甚至不排除资金大幅撤出的可能。一旦美元开启加息周期,或将引发套息交易的开仓潮,新兴国家资金加速流出,国际资金回流美国,这种影响将首先表现在其相关资产上。美国房地产、股市将继续走高,而新兴国家将面临资金流出带来的冲击,并且货币贬值将进一步导致资金的流出。

欧洲方面,在救助协议达成后,希腊亦得到了欧洲央行的紧急流动性支持,上限调升9亿欧元至899亿欧元,使得在关闭三周后的希腊银行重新开门。但近期公布的数据显示,欧元区整体债务水平仍然高企,如果本轮QE对经济改善的作用没有预期大的话,恐怕欧洲将会出现更多的债务危机。同时,如果通胀在明年没有达到预期目标,不排除欧洲央行会进一步扩大QE规模的可能,届时欧元将成为继日元之后的最佳融资货币。

短期来讲,由于欧元区的负利率QE政策,持续贬值的欧元将成为套息交易的“温床”。随着希腊债务危机的解决、中国需求趋向稳定、伊核问题的地缘政治问题减少,市场风险因素逐步消除。同时,受到大宗商品及黄金暴跌的影响,加上中国制造业PMI大幅低于预期,澳元成为上周表现最突出的货币,持续大跌深不见底。在套息组合上,欧元目前具有良好的融资条件,成本较低且QE预期持续稳定,年内随着美元加息的到来,欧美利差亦将进一步放宽,欧元兑美元仍然有继续贬值的可能。